目次

ストーリーハイライト

不透明な新年を迎えるにあたり、ヘルスケア株は市場全体をアウトパフォームする鍵となるかもしれません。アナリストは、マクロ的な未知数が多い中でも、特定のヘルスケア銘柄については楽観的な姿勢を保っています。

幅広い市場シナリオに備えて、ヘルスケア株のようなディフェンシブ銘柄検討を

市場の上昇がより進んだ段階に入り、多くの投資家は、予想よりも低調な最近のインフレ指標や2024年の利下げ見通しを理由に、経済が順調に「ソフトランディング」しつつあると想定しているかもしれません。多くの意味で2024年は良い年になるかもしれませんが、それでも投資家は、(ハードランディングを含む)より幅広いシナリオに備えて、ヘルスケア株のようなディフェンシブ銘柄を検討すべきでしょう。

そこで、TipRanksの比較ツールを使って、2024年にゴルディロックス相場(金利が低下し、収益が良好に上昇するような「適温相場」のこと)が実現しない場合に備えて、高評価のヘルスケア株3銘柄を見てみましょう。

ユナイテッドヘルス・グループ (NYSE:UNH)

ユナイテッドヘルス・グループは米国の大手ヘルスケア企業で、長期的には優れた株価パフォーマンスを上げていますが、近年は勢いが失速しています。過去2年弱にわたり、ユナイテッドヘルス株は、長期的な上値抵抗線の約555ドルを下回ったままです。今年、年に一度のインベスターデーと四半期業績の上振れ(第3四半期の調整後EPS(1株当たり利益)は予想6.33ドルに対し6.56ドル)を背景に直近で急騰した後でも、この抵抗線はまだ高いハードルのようです。

好調な医療損害率、減量薬の後押しも

同社の実績PER(株価収益率)は23.9倍で、ヘルスケアプラン業界平均の19.4倍を上回っています。管理医療機関の評価指標として使われる医療損害率(MLR、低いほど良い)がこのところ好調で、直近四半期には82.3%を記録し、アナリスト予想を0.5パーセントポイントも下回ったことを考えれば、PERについては当然のプレミアムでしょう。

さらに、同社は最近、通期の調整後EPS予想の下限をわずかに引き上げました。

加えて、減量薬(GLP-1)が普及するにつれて、ユナイテッドヘルスのMLRがここからさらに低下することが期待されています。肥満率が低下すれば、健康被害が発生する可能性も低くなり、GLP-1の保険適用が顧客から肯定的に評価されることは確実です。

ユナイテッドヘルス株の目標株価は?

TipRanksによれば、過去3カ月間のアナリストレーティングは、「買い」が16人、「中立」が1人で、コンセンサス評価は「強気買い」です。平均目標株価の596.00ドルは、今後12カ月で8.46%の上値余地を示唆しています。

ヒューマナ (NYSE:HUM)

ヒューマナは米国で医療保険やヘルスサービスを展開していますが、やはり近年長期的な勢いが停滞していました。それでも同社は、有望な四半期決算発表により、夏以来上昇モードにあります。ユナイテッドヘルスより若干割安で、ヒューマナは確かに管理医療分野とGLP-1による追い風に乗るための、よりバリューリッチな方法のように思えます。

同業他社と合併の可能性報道で株価大きく下落

最近、ヒューマナに関する大きな話題は、同業の医療保険会社シグナ(NYSE:CI)との合併の可能性を中心に展開されています。伝えられるところによると、株式と現金による買収の話が持ち上がっており、年内に締結される可能性があるとのことです。買収の具体的な内容はまだはっきりしませんが、ヒューマナとシグナの株価はこの噂で大きく下落しました。このような合併は反トラスト法規制当局によって取り締まられる可能性があります。

アナリストによれば、ネガティブな反応は行き過ぎであり、バリューを重視する逆張り派にとっては潜在的なチャンスであるとみられます。

ヒューマナの実績PERは20.7倍で、ヘルスケアプラン業界平均の19.4倍よりまだ割高です。とはいえ、ヒューマナがシグナと提携した場合に得られるシナジー効果の可能性を考慮すれば、この小さいプレミアムは正当化されるでしょう。

ヒューマナ株の目標株価は?

過去3カ月間のアナリストレーティングは、「買い」が11人、「中立」が3人で、コンセンサス評価は「強気買い」です。平均目標株価は585.57ドルで、今後12カ月で21.04%の上値余地を示唆しています。

バイオジェン (NASDAQ:BIIB)

バイオジェンは、神経疾患などの治療薬を開発している米国のバイオ医薬品企業で、ウォーレン・バフェット氏のバークシャー・ハサウェイ(NYSE:BRK.B)が数年前に短期的に投資していました。株価は過去5年間で28%以上下落し、大不振に陥っています。バイオジェンはバリュートラップ(割安なまま放置される銘柄)として認識されているかもしれませんが、忍耐強い投資家には真の価値があると思われます。

アルツハイマーなどの神経疾患治療で強固なポートフォリオを保有

バイオジェンは、アルツハイマーのような神経疾患治療に関して強固なポートフォリオを持っています。同社の経営陣は、長期的な成長を維持できると考えています。それでも株価は大きく低迷しています。株価純資産倍率(PBR)は2.33倍と、バイオテクノロジー業界平均の4.89倍を下回っており、バイオジェン株は確かに割安に見えます。同社が力強い成長を維持できると証明できるまでは、株価が短期的に反転することはないとみられます。

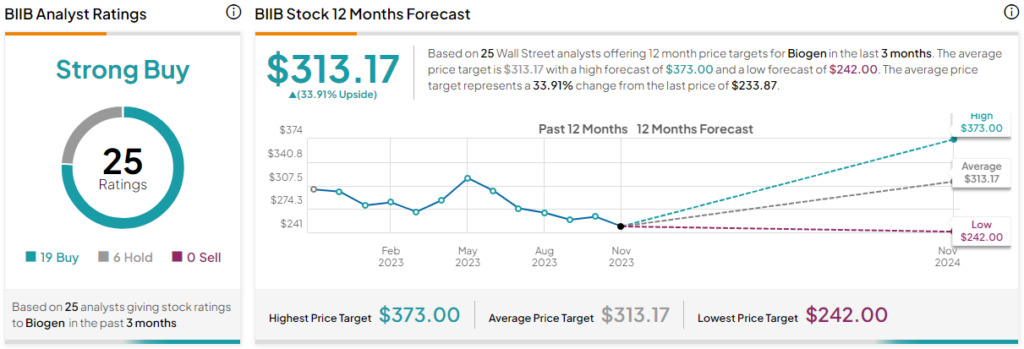

バイオジェン株の目標株価は?

それにもかかわらず、アナリスト・コミュニティはバイオジェンを評価し続けています。過去3カ月間のアナリストレーティングは、「買い」が19人、「中立」が6人で、コンセンサス評価は「強気買い」です。平均目標株価の313.17ドルは、今後12カ月で33.9%の上値余地を示唆しています。

結論

ヘルスケア株は、ディフェンシブな成長から恩恵を得る絶好の場となり得ます。2024年が投資家の期待に応えられなかった場合、上述の3銘柄は注目に値するとみられます。この3銘柄のうち、アナリストが最も上昇余地が大きいと見ているのは、バイオジェン(34%)です。

本記事は株式投資分析ツールTipRanksの許可を得て、UNH, HUM, BIIB: 3 Healthcare Stocks to Buy, Say Analysts原文の翻訳を中心にまとめています。

米国株