今回の記事では、超簡単に貯金ができる!と若者から注目を集める貯金アプリ「finbee」をご紹介します。

finbeeのサービスを提供する株式会社ネストエッグの代表取締役を務める田村栄仁社長、広報の野口様にお話をお伺いしました。

目次

楽しく貯金できる「finbee」とは?

インタビューをご紹介する前に、finbeeについて簡単に説明をします。

インタビューをご紹介する前に、finbeeについて簡単に説明をします。

finbeeは「アプリで貯金をもっと楽しく、カンタンに」をコンセプトに銀行口座と連動した自動貯金サービスです。

自分の口座をアプリ内で登録し、貯金目的・貯金ルールを設定しておくと自動で貯金をしてくれるという優れものなのです。

貯金が続かない人にはぜひトライしてもらいたオススメな貯金方法です!

「目的に向けてお金を貯める」サービス立ち上げの経緯

田村社長:以前在籍していた会社での経験もあり、アイディアと仕掛け、金融とITの組み合わせで何か面白いことが出来るかなと、考えていました。

近いようで遠い存在みたいな金融へのアプローチを、違った形でアクセス出来るようなサービスは何か無いかな、と思っていて。

目的に向けてお金を貯めるっていう中で発生する色々なシーンっていうのは、ビジネスとして拡がりがあるんじゃないかなと思ってこのサービスを作ったっていうところですかね。

銀行の本業に近い、ローンや投資からは全然違った切り口でユーザーへアプローチをし、結果的にそのユーザーの金融に対する理解を上げていけるようなサービスを、生み出したかったのですね。

疑問:finbeeは安全なの?口座を教えても大丈夫?

田村社長:うちのサービスでは、銀行が開放してくれるAPIを我々が使って、実際の自分の口座から貯金用の口座へお金を移します。

これがある意味、自分専用の貯金箱みたいな位置付けで、それを銀行の中にもう一つ口座として持つというスキームで、今は貯金サービスを実現していますね。

自分の口座を登録し、そこから貯金用のお金を移動させてくれるというサービスなだけに、何となく不安に思った方もいるかもしれません。

しかし、そのような心配は必要ありません。

finbeeでは更新形APIを使った金融機関との口座連携により貯金元口座から貯金先口座(ユーザーの登録した銀行に貯金専用の口座が作られる)への資金移動だけが行われます。

finbeeがお金を預かっているということではありませんし、安心して利用することができます。

finbeeが提供するまったく新しい「シェア貯金」体験とは

田村社長:単純に楽にお金を貯める、というだけでは若い世代には刺さらない。もっといろんな要素が必要で、”楽しみながら”という点に着目しました。

そしてお金を貯めるという行為自体が、違った形で捉えられるようになって欲しいですね。

ミレニアル世代※にとって、貯金は難しいことで、さらに「金融」は遠い世界の話ですよね。そんな概念を覆したいという思いで実装したのが「シェア貯金」です。

シェア貯金とは、二人以上で共通の目標があるときに一緒に貯金ができる画期的なサービスです。

田村社長:1つの目標に対してみんなでお金を貯めるというものです。これは2人の絵ですけど、口座は別々でいいです。

ある目標に対して、お互いがどれだけ積み立てているのか、金額をアプリ内で共有する。ご褒美貯金というものに対して、夫婦でこれだけのお金を貯めてますよと、アプリ内で共有出来るので、『お前ちょっと少ないじゃないか』っていう、お金をテーマにしたコミュニケーションが起こっても面白いのかなぁと思っています。

2人だけでなく、3人以上の複数名でも利用出来ますので、女子会で女の子数人組で旅行に行きましょう、ていうのでお金を貯めることも出来ますし、今後もう少し機能改善しつつ、この機能をもっとアピールしていこうかなと思っているところですね。

「金融」というと堅いイメージがあり、若いうちはお金のことを真剣に考えない人がほとんどです。

そこで、金融の堅いイメージをスマホ・友達・楽に・楽しくという要素で消してあげることでミレニアル世代の支持を得るようになりました。

※ミレニアル世代:2000年代以降に成人を迎える世代(1981~95年生まれ)で、スマホやタブレットの操作に慣れていることが特徴です。

finbeeを使って「当初の目的」を果たして欲しい

田村社長:30代40代と比べて、それより下の世代はバイト代やお給料が相対的に少ないです。その中でやりくりしなければ欲しいものは買えない。

そうなると他の世代と比べても、より無駄を減らすなどの工夫をする必要があるはずです。

最終的には、finbeeを利用することで、欲しいものを買ってもらう、行きたいところに行ってもらうといった、お金を貯めるきっかけであった当初の目的を達成してもらいたいと思ってます。

確かに、30代40代と比べて若い世代は収入が少ないのですが、それでも「欲しいもの」「やりたいこと」はしっかりとあります。

その願いを叶えてくれるのがfinbeeです。

ミレニアル世代が少ない収入の中でやりくりし、自分で願いを叶えられるようにこのアプリは設計されています。

一人一人に合わせた多様な貯金ルール

出典:https://finbee.jp/news/20190125/

出典:https://finbee.jp/news/20190125/

田村社長:健康志向とも相まってか、歩数貯金やチェックイン貯金が人気ですね。チェックイン貯金とは、登録しておいたエリアに入ったら自動的にチャリンと、貯金するルールです。

こうした、金融っぽくない、普段のユーザーの生活導線に合わせて様々なトリガーを設定することで貯金をするというルールと、毎日つみたてのような金融っぽいルールを組み合わせることで、ユーザー毎に自分のペースで貯金をすることが出来ます。

「つみたて貯金」のように、毎日100円だったら1週間で700円、1ヵ月で3,000円と、ある程度計画が立てられるじゃないですか

スケジュール化出来る確定的なものと、歩数やチェックインといった不確定要素を合わせて、気づいたら自分が思っているよりも、もうちょっと多めにお金貯まってた、となると面白いかなと思っています。

こうしてミレニアル世代の需要に合わせたサービスを提供することで、finbeeを若い世代に浸透させ、貯金を始めて、願いを叶えてもらうことが田村社長の想いでした。

人によって様々なfinbeeの使い方

finbeeの使用方法は人によって様々だと野口さんは話します。

finbeeの使用方法は人によって様々だと野口さんは話します。

その人の置かれる状況によって目的は変わり、finbeeの利用方法も変わってきますよね。finbeeでは、自分だけの貯金目的を選択することができるのでより早く・確実に貯金をすることができます。

ここでは、みんなの知らない「単に欲しいものを購入するためだけの貯金」以外の優れたアイディアもご紹介します。

①貯金名称を具体的なものにする

野口さん:finbeeのユーザーが貯金名称を結構変えてるんですね。このデータを全部見てみると、旅行だったら行先だとか誰と行くだとか、プレゼントだと誰へのプレゼントとか、具体的に設定しているんですよ。

車だと個別の車種名を入れたりして、レクサスだとか500万貯金だとか。具体的な目標の方が盛り上がるのかもしれませんね。

それを裏側で見てると、意外とユーザーが貯金をしやすいテーマが見えてきて、見えてきた中でこれは新しくカテゴリで作った方がいいだろうというものを、我々が後から追加しています。

基本的にはユーザーの使い方を見ながら、サービスに反映しています。

今貯金をしている人の目的はほとんどが欲しいものを購入するためなのではないでしょうか。「欲しい!」と思ってもモチベーションが上がらず結局挫折してしまったなんて人もたくさんいるのではないかと思います。

finbeeユーザーの中には、貯金目的を具体的に設定することで「欲しい!」気持ちを盛り上げている人がいるのですね。

②子供一人一人にかかるお金を貯金

野口さん:お子さんが生まれる方とか、お子さんのための貯金をされている方も多いですね。

学費のための長期的な貯金と、部活動、習い事、保険など細々とした出費に対する短期的な貯金。この2パターンです。

特にご兄弟のところだと、どの子がいつまでにいくら必要かを手作業で管理するのは大変です。

『お子さんの名前+目的』を貯金名称にして、10個近くの目的を常にうまく貯金されているユーザーを見ると工夫されているなと感じます。

「自分のために」ではなく子供のためにする貯金。自分の口座と同じだと金額がわかりづらいこともあります。

お子さんがいる人の場合は、子供それぞれにかかる養育費を「分けて取っておく」ためにfinbeeを使う人もいるようです。

これは、貯金と少し違いますが、近い将来使わなければいけないお金は確保しておくと安心できますよね。具体的に「れん」「ゆい」など貯金目的を子供ごとの名前に設定している方も多いようです。

③確定している出費分のお金をとっておく

田村社長:近い将来で確定している支出、よくあるのが税金関係で、家を持っている人であれば固定資産税を必ず支払いますよね。

来年の固定資産税に向けて備忘録的に目標設定しておいて、そこに貯金していくっていうよりは、あらかじめお金を分けておくといった使い方をしている人もいます。

毎月貯金とかじゃなくて、10万円だなと思ったら最初から10万円を分けちゃって、そこはもうさわらない。そこはもうカードの引き落としとかの対象にはならないので、拘束をかけるみたいな感じですね。

コツコツ貯金というイメージとは少し違いますが、出費の決まっている金額を自分の口座から分けて保管できるというのは「使いすぎを防ぐ」という点でとてもお勧めできます。

④投資資金を貯める

田村社長:投資って人によって捉え方が様々なんです。自分への投資みたいな意味合いで書いてる方もいらっしゃいますし、完全にエンターテイメントとして書いている方もいます。

暗号資産(仮想通貨)の例であれば、1BTCが100万円であれば、1ビットコイン買うのに100万円貯めようみたいな。

投資はなんとなく興味あるんだけど、その元手を貯めるために貯金してみようかと設定されている方が多かったんです。

投資を始めると、だんだん生活用のお金と投資用のお金の区別がつかなくなってしまうことがあります。

そんな人やそうなるのが不安な人は、投資目的の貯金口座を作り、その範囲だけで投資をすることをおすすめします。

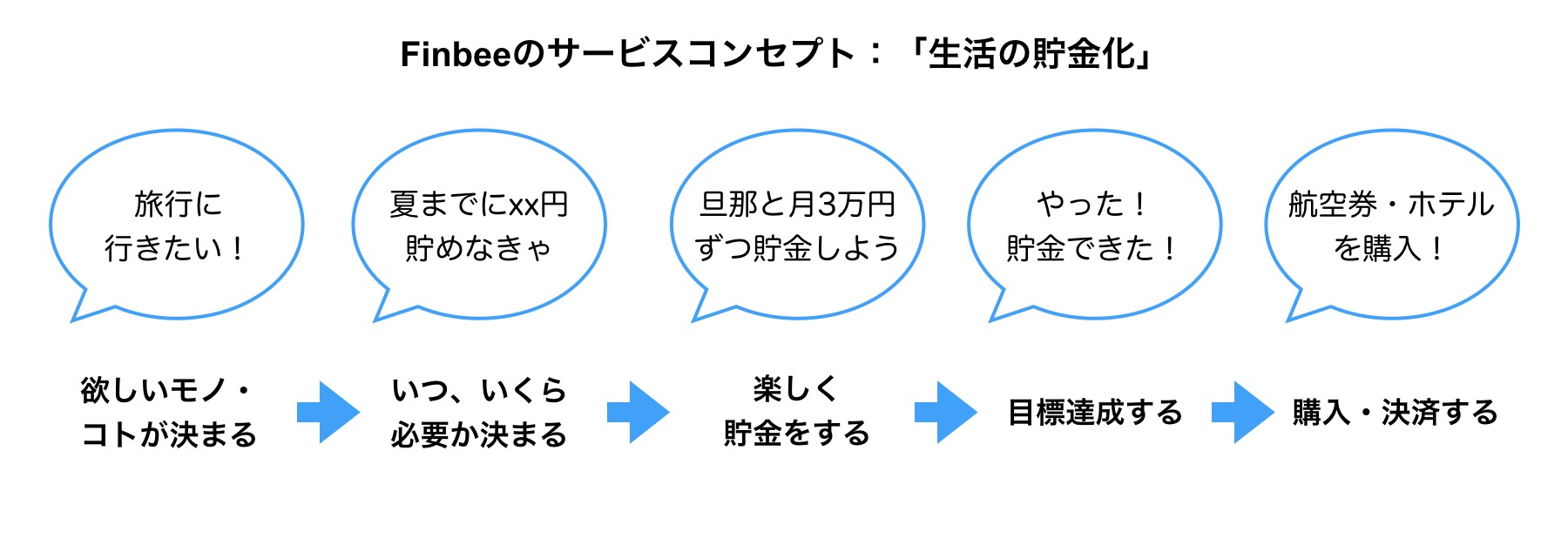

finbeeの今後「生活の貯金化」を目指して

finbeeご提供資料からMASTANDにて独自作成

finbeeご提供資料からMASTANDにて独自作成田村社長:finbeeを利用したことで、これまでお金がなくて諦めていた、買いたかった物が買えた。

こういったユーザーの消費行動の後押しをすることが、景気回復とまではならなくても、少しでも経済に貢献出来るサービスということになるのかなと思っております。

今まで給料受け取ってカードの引き落としとか、家賃の引き落としくらいにしか確認しなかった自分の銀行口座を、なんか知らないけど気にするようになってみるとか、そこを通じて様々なサービスと連携しながら、金融サービスに触れていく機会が増えたとか。

結果として、ユーザーの金融リテラシーの向上にも貢献出来るようにしていきたいです。

finbeeは、将来的に貯金の最終点である「消費」「投資」までサポートすることを目標としているそうです。

今後finbeeが消費先のである旅行や買い物をする時に貯金のご褒美として少し価格を安くしてくれたり、投資のサポートをしてくれたり、ということがあれば嬉しいですよね。

finbeeを使えばお金に関する悩みを解決でき、小さな夢が叶う。

という世界観が実現する日も近いのではないでしょうか?

貯蓄でお金を増やす

{kind=link}