目次

ストーリーハイライト

今年も残すところ8週間を切りましたが、ウォール街のアナリストは毎年恒例である翌年のトップ銘柄を選ぶ作業を開始しています。誰も来年のことを予言する水晶玉を持っているわけではありませんが、いくつかのトレンドは明らかです。テック株は引き続き市場の上昇を牽引し、AIは引き続きテック企業にとっての主要な推進力となるでしょう。

米国みずほ証券の5つ星アナリストらも、この考え方に沿っています。そして、ウォール街のピラミッドの頂点に位置するテック系メガキャップ銘柄である「マグニフィセント・セブン」に注目し、2025年のトップ銘柄を選定しています。

現在、彼らが注目しているのは、AI対応半導体大手のエヌビディア(NASDAQ:NVDA)とeコマースリーダーのアマゾン(NASDAQ:AMZN)です。

エヌビディア

エヌビディアは、時価総額3.6兆ドルという驚異的な数字を誇る時価総額最大の企業であるだけでなく、実質的にテック株の教科書を書き換えているといえるでしょう。数字は、その急成長ぶりを物語っています。年初来の株価は198%上昇し、過去3年間では386%上昇、5年間では2,750%という想像を絶する上昇を見せています。

エヌビディアの株価上昇は、デジタル経済における半導体チップの重要性を直接的に反映したものであり、特にAI対応チップの分野における同社のリーダーシップを反映したものです。

まもなく発表される四半期決算に期待

エヌビディアは11月20日、2025年第3四半期(2024年8-10月期)の決算を発表する予定ですが、第2四半期の決算を振り返ることで、同社の現状を把握することができます。第2四半期の売上高は300億ドルで、これは同社の記録であり、前年同期比で122%増、アナリスト予想を13億1,000万ドル上回るものでした。

非GAAPベースの1株当たり利益(EPS)は68セントで、前年同期比で152%増、予想を4セント上回りました。一般的な見方では、同社の第3四半期の売上高は329.4億ドルになると予想されています。

TipRanksによれば、5つ星評価を得ているみずほ証券のアナリスト、ビジェイ・ラケシュ氏にとって、ここで重要なのは、エヌビディアがAI対応半導体市場を独占していること、そして今後もその市場を独占し続ける可能性が高いということです。

AI関連市場での優位継続

同氏は次のように述べています。「NVDAは、90%を超える高い市場シェアを維持しており、AI/データセンターアクセラレータの分野で依然として優位を保っています。競合他社のAMD(MI300を増産中)やインテル(Gaudi2を出荷中、Gaudi3を展開予定)を大きく引き離しています」

「AIサーバーの普及率は、2023年の約1%から2027年には10%超に成長すると当社は予想しており、NVDAは堅実なロードマップの実行により引き続き優位性を維持し、次世代のBlackwellは平均販売価格を現行のHopperより25~30%高に抑えつつ、2.5~6倍の性能向上を実現すると見込んでいます。NVDAは、生成AIが100兆ドル規模の市場と見ています」と、ラケシュ氏は続けました。

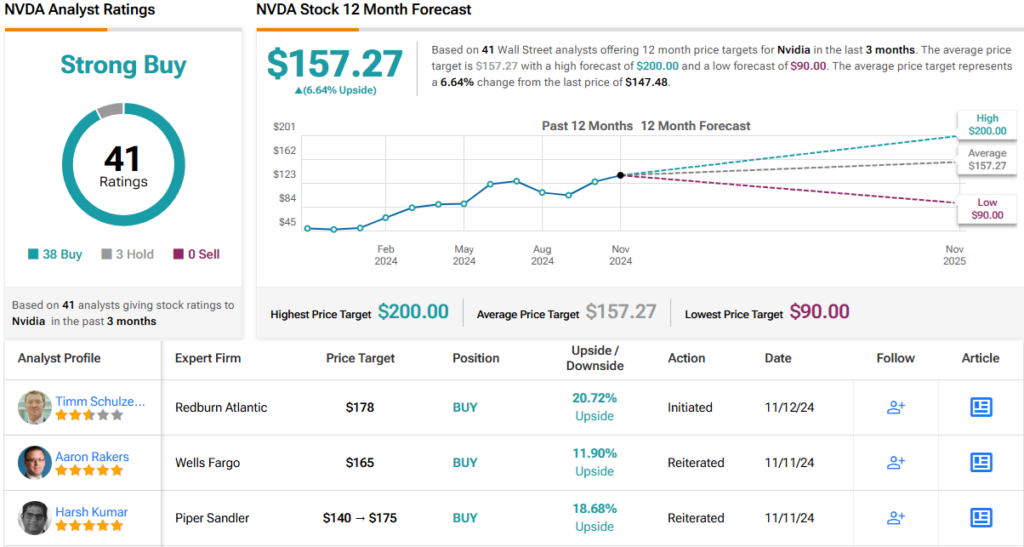

このため、ラケシュ氏はエヌビディア株を「アウトパフォーム(=買い)」と評価し、目標株価を165ドルとしました。これは、今後12カ月で14%の上値余地を示唆しています。

ウォール街の見方は?

TipRanksによれば、過去3カ月間のアナリストレーティングは、「買い」が38人、「中立」が3人で、コンセンサス評価は「強気買い」です。平均目標株価の157.27ドルは、今後1年間の株価上昇率を7%と、より保守的に予測しています。

アマゾン

次に、オンライン小売業界をリードするアマゾンです。同社は、オンライン小売を中核事業としながらも、クラウドコンピューティングやAIにも参入し、契約顧客に豊富なサービスを提供しています。

アマゾンのAWS(アマゾン・ウェブ・サービス)は、グーグル・クラウドやマイクロソフトのAzureなどの競合他社と肩を並べるクラウドコンピューティング業界のリーダー的存在です。AWSは、アマゾンのサーバーをバックアップとして、クラウドベースのプラットフォームやインターフェース、コンピューティングツールやデータツールなど、幅広いサービスをユーザーに提供しています。

拡張性があるAWSは個人、企業、政府機関に広く浸透

AWSは拡張性があり、個人、企業、さらには政府機関の顧客にも広く浸透しています。AWSはアマゾン全体にとって重要な売上高の原動力となりつつあり、2023年には900億ドル以上の売上高を記録しました。

クラウドサービスは、アマゾンのAIへの取り組みの恩恵を受けている分野のひとつです。アマゾンはAIを活用して、AWSで提供されているクラウドベースのツールのサポートと改善を行い、オンライン小売の中核を強化しています。

小売事業の顧客向け強化策として、AIツールを提供

実際、アマゾンはすでに小売事業の顧客向け強化策として、多数のAIツールをオンラインで提供しています。これには、カナダと英国、および欧州の一部地域で利用可能なアマゾンの新しいショッピングアシスタント「ルーファス(Rufus)」や、アマゾンの小売サイトでの検索プロセスを簡素化する新しいAIショッピングガイドのセットなどが含まれます。

こうした取り組みとコアとなる小売事業は、引き続き成果を上げています。アマゾンは、直近の第3四半期決算で1,589億ドルの売上高を報告しました。前年同期比で11%増となり、予測を16億ドル上回りました。売上高にはAWSの売上高275億ドルが含まれており、前年同期比で19%増となりました。EPSは1.43ドルで、予想を29セント上回りました。

アナリスト、AWSと生成AIアプローチを評価

これらすべて、特にAWSとAIの好調ぶりを、米国みずほ証券のアナリスト、ジェームズ・リー氏は評価しています。同氏は、株式アナリストとして業界トップ4%に入る5つ星アナリストです。

同氏は次のように述べています。「AWSの強力なエコシステムと生成AIに対するマーケットアプローチは、投資家から十分に評価されていないと当社は考えています。生成AI は、クラウド移行の次のスーパー サイクルを推進すると予想しています。(中略)AWSはデータウェアハウジングとソリューションの分野で強みを発揮しており、構造的に恩恵を受ける立場にあると当社は考えています」

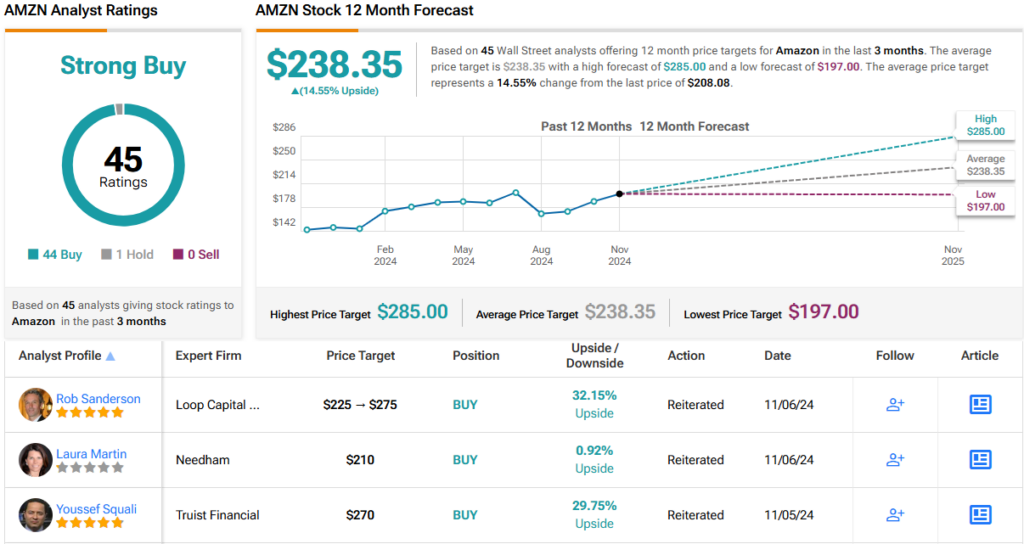

当然のことながら、リー氏はアマゾン株を「アウトパフォーム(=買い)」と評価し、今後12カ月で15%の値上がりが見込めるとして、目標株価を240ドルとしました。

ウォール街の見方は?

TipRanksによれば、アマゾン株の過去3カ月間のアナリストレーティングは、「買い」が44人、「中立」が1人で、コンセンサス評価は「強気買い」です。平均目標株価は238.35ドルで、これはみずほのリー氏の評価と同様です。

魅力的なバリュエーションで取引されている銘柄のグッドアイデアを見つけるには、TipRanksの株式に関するあらゆる見識を統合したツールであるTipRanksのBest Stocks to Buyをご覧ください。

本記事は株式投資分析ツールTipRanksの許可を得て、Nvidia and Amazon: Top Analysts Select the Best Stocks to Buy for 2025の原文翻訳を中心にまとめています。

米国株