ストーリーハイライト

電子設計自動化(EDA)ソフトウェアで有名なシノプシス(SNPS)は、半導体業界で確固たる地位を築いており、明確なビジョンを持っています。同社の顧客リストには、自動車業界ではメルセデス・ベンツ・グループ(MBGAF)やボルボ(VLVLY)、半導体セクターではインテル(INTC)、クアルコム(QCOM)、エヌビディア(NVDA)といった一流企業が名を連ねています。

シノプシスは時価総額約800億ドルの世界最大級のソフトウェア企業です。エヌビディア、台湾積体電路製造(TSMC, TSM)、ブロードコム(AVGO)といった半導体関連企業ほど知名度は高くありませんが、長年にわたって勝ち組銘柄となっています。

過去5年間では282%以上上昇

例えば、過去5年間でシノプシスの株価は282%以上上昇しており、さらに遡れば、より素晴らしい結果が見られます。昨年、株価は緩やかに上昇し、7.93%の上昇となりました。株価収益率(PER)が52.6倍とやや割高感がありますが、ウォール街のコンセンサス評価は「強気買い」で、その見方は妥当とみられます。

それでは、投資家がシノプシスを好む理由として注目される3つのポイントを見てみましょう。

AI業界における重要な役割:高度な半導体設計ツールにより、シノプシスはテクノロジー、自動車、データサービスセクターにおけるAI革命の重要な役割を担っています。7月から8月にかけて急激な調整局面があったにもかかわらず、株価は上昇を続けています。AI業界は2034年までの年平均成長率(CAGR)が19.3%と予測されており、持続的な成長の可能性が示されています。つまり、最近のシノプシスの株価下落は、割安な価格で投資家が参入するチャンスである可能性が高いと考えられます。

堅調な財務実績:シノプシスは常に好調な財務実績を上げており、直近の2024年度第3四半期(5-7月期)の売上高は前年同期比13%増の15億2,600万ドル、GAAP(米国会計基準)純利益は27%増の4億2,590万ドルでした。2024年度の通期売上高60億ドル超えに向けて順調に推移しています。これらの数字は、株価上昇の根拠を強めるものです。前四半期の業績は好調だったにもかかわらず、株価はその後横ばいで推移しており、比較的割安な状態が続いています。自動運転車、クラウドコンピューティング、5G、スマートデバイスといったAIに依存する業界における同社の役割は、その成長性をさらに高めています。

買収と高まる市場地位:投資家がシノプシス株を好むもう一つの理由は、エンジニアリングシミュレーションソフトウェアのアンシス(ANSS)の買収です。2025年前半に完了予定のこの合併は、シノプシスの市場地位を向上させ、売上高と純利益のさらなる成長を促進する見込みです。

シノプシス株の目標株価は?

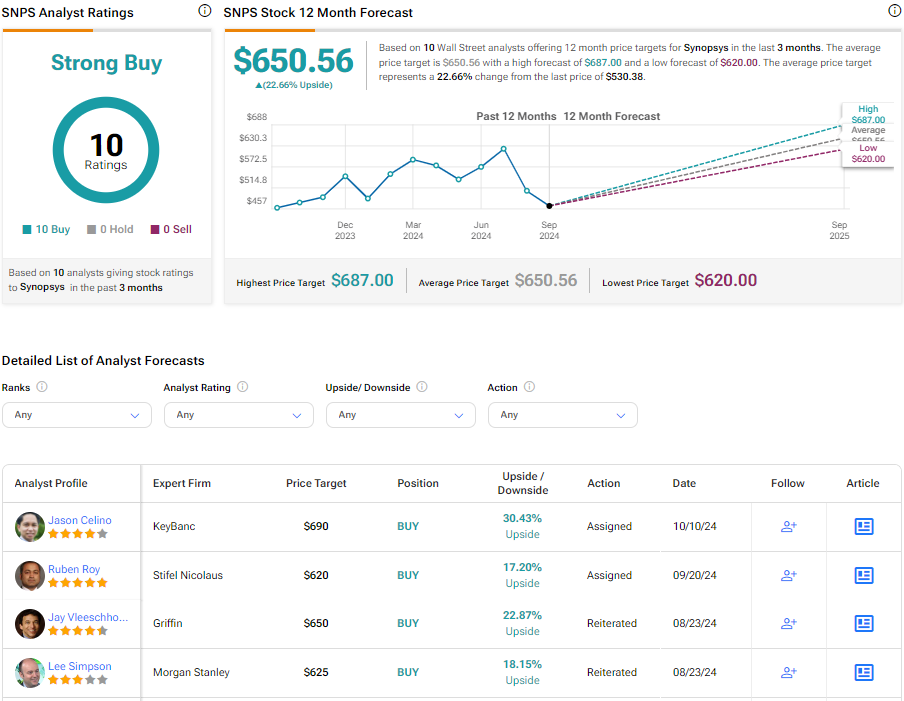

TipRanksによれば、シノプシス株の過去3カ月間のアナリストレーティングは、10人全員が「買い」で、コンセンサス評価は「強気買い」です。平均目標株価は650.56ドルで、今後12カ月で22.66%の上値余地を示唆しています。

本記事は株式投資分析ツールTipRanksの許可を得て、3 Talking Points on Why Synopsys (SNPS) Is So Favored by Investorsの原文翻訳を中心にまとめています。

米国株