ストーリーハイライト

飲料・スナック大手のペプシコ(PepsiCo, PEP)の2024年第2四半期決算は、まちまちでした。特にスナックのフリトレー部門が不振で、前年比較で厳しい結果となりました。それでも、ファンダメンタルズの強さから、特に長期的に見た場合の低いバリュエーションを考慮すれば、ペプシコ株は堅実なディフェンシブ銘柄とみられます。

第2四半期決算レビュー

ペプシコは先ごろ第2四半期決算を発表し、1株当たり利益(EPS)はコンセンサス予想が2.16ドルだったのに対し、2.28ドルと再び予想を上回りました。常に予想を上回ることで知られる優良企業として、この数字は驚きではありませんでした。しかし、ペプシコ株は決算発表後は時間外で小幅な動きにとどまり、翌日の取引はほぼ横ばいで始まりました。

投資家の主な懸念は売上高で、225億ドルとなり、予想の225億9,000万ドルを下回りました。ペプシコの人気スナックブランドの1つであるフリトレーについてはすでに懸念があり、この懸念が正しかったことが証明されました。北米におけるフリトレー部門の既存事業売上高は前年同期比4%減少しました。スナック分野は、マクロ経済的要因や、食欲を抑制するGLP-1医薬品の出現により圧力を受けています。

市場シェア追求よりも経営の安定化に注力

この問題はペプシコだけの問題ではなく、スナック菓子業界全体に影響を及ぼしていることに注意する必要があります。これは、他の加工食品企業にとっても警告であり、現在の市場環境において販売量を増やすためには、当初の予測を超えて支出を増やす必要があるかもしれません。

このような困難にもかかわらず、ペプシコのラモン・ラグアルタCEOは、「今年後半にかけては、生産性向上への取り組みをさらに強化し、成長を刺激するために規律ある事業投資を行っていきます」と述べています。基本的には、市場シェアを積極的に追求するよりも、経営の安定化に注力するということです。

重要な点は、売上高が伸び悩んでいるにもかかわらず、ペプシコがいかにうまくコストを管理しているかということです。非GAAPベースの売上原価は前年同期の101億ドルから99億ドルに減少し、販管費は30%減少しました。その結果、営業利益は前年同期比で10.6%増加しました。

今ペプシコ株保有が魅力的な理由

昨年の市場では、ディフェンシブ銘柄よりも景気循環銘柄やハイベータ銘柄(市場の値動きより大きく株価が動く傾向がある株式)が好まれました。そして、ペプシコはディフェンシブ銘柄として傑出しています。2年間のベータ値が0.33と低いため、ペプシコの株価は市場全体の同じ方向への動きの約3分の1になる傾向があります。この特性は、ペプシコのような銘柄を保有することで、経済の乱高下時にリスク調整後リターンのクッションとなることを意味します。

予想PER、過去50年平均よりも約14%割安

ペプシコをポートフォリオに組み入れるケースは、現在のバリュエーションを考慮するとさらに説得力が増します。ペプシコの予想PERは20.9倍で、過去50年の平均と比べて14.2%割安となっています。

この割安さは、消費財セクターにおける高金利および継続するインフレの困難を反映していると考えられます。これらの要因が個人消費を抑制し、ペプシコの売上高を圧迫しているため、過去3四半期で2度の売上高予想未達(2023年第4四半期と2024年第2四半期)につながっています。

逆風が売上高成長に影響を及ぼしているものの、ペプシコの現預金は前年同期比約4%増の63.5億ドルとなっており、キャッシュポジションが増加し、強固なバランスシートを維持しています。

3%超の配当利回りは、過去5年平均より高く

また、配当利回りは3%を超えており、過去5年平均より10パーセントポイント高くなっています。さらに、同社は第1四半期に7%の増配を行い、過去51年間の連続増配を継続しています。これは配当性向が65%であることを示しており、過去5年間の平均をわずかに下回っています。

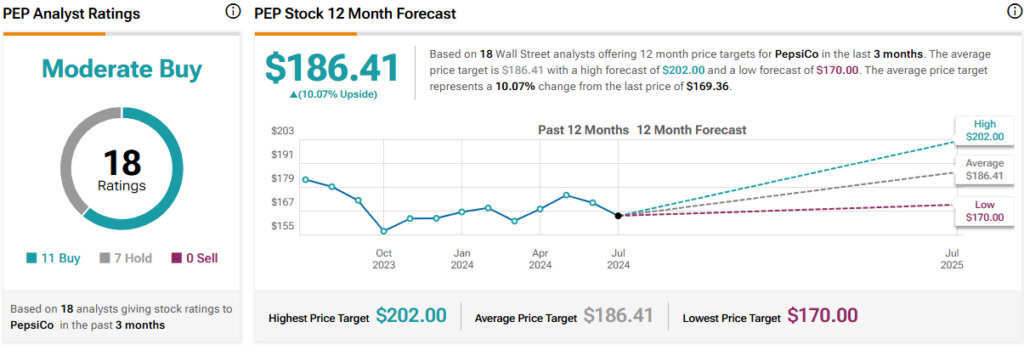

アナリストによると、ペプシコ株は「買い」?

ウォール街のアナリスト全員がペプシコ株に対して圧倒的に強気なわけではありませんが、TipRanksによれば、コンセンサス評価は「中程度の買い」です。過去3カ月間のアナリストレーティングは、「買い」が11人、7人が「中立」です。平均目標株価は186.41ドルで、今後12カ月で10.1%の上値余地を示唆しています。

結論

消費者行動が価格に敏感になったことなどもあり、ペプシコの第2四半期売上高はアナリスト予想を下回りました。しかし、強固なコスト管理によって財務は安定しており、もっと悪い四半期になる可能性は避けられました。

全体としては、今日のペプシコ株を購入することは、短期的にはエキサイティングではないかもしれませんが、ディフェンシブ投資として長期的には奏功すると考えられます。強力なファンダメンタルズと割安なバリュエーションは、マクロ経済の逆風に対する懸念を上回るとみられます。

本記事は株式投資分析ツールTipRanksの許可を得て、PepsiCo (NASDAQ:PEP): Look Past Q2. This Defensive Stock Is Undervalued原文の翻訳を中心にまとめています。

米国株