目次

ストーリーハイライト

エンタープライズ向けオートメーションとAIソフトウェアの有力企業であるユーアイパス(UiPath, NYSE:PATH)は、強固な市場優位性と高い収益成長を背景に、バリュエーションが高くなっています。しかし、AIとロボティックプロセスオートメーションを統合するという同社の戦略は、さらなる成長の可能性を示唆しています。

2024年第4四半期(2023年11月-2024年1月期)には、堅調な4億500万ドルの売上高を記録し、前年同期比31%増となりました。GAAPに基づく粗利益率は驚異の87%に達しています。堅調な財務状況にもかかわらず、ユーアイパスがGAAP(米国会計基準)ベースで黒字を計上したのはこの第4四半期が初めてで、GAAPベースの営業利益は1500万ドル、営業利益率は4%でした。

投資家はまた、同社の予想PER(株価収益率)が37.5倍であり、業界平均の25.1倍を上回っていることにも注目すべきです。アナリストは、営業利益率が低いことを考えると、同社が強い収益予想に応えられるかどうか疑問視しています。アナリストはユーアイパスのロボティックプロセスオートメーション(RPA)サービスを革新的で需要が高いと見ている一方で、高いバリュエーションは同社に高い成長率を求めるプレッシャーを与えています。

ユーアイパスの市場拡大に向けた動き

ユーアイパスの市場拡大戦略の中核となるのは、人間の操作を模倣するオートメーションを実現する同社の包括的なプラットフォームです。このプラットフォームは、単純なタスクから複雑な業務プロセスまで、企業規模の幅広い用途に合わせて調整されています。ユーアイパスはこの独自ソフトウェアをライセンス販売で提供し、プロフェッショナルサービスサポートと組み合わせることで、収益を上げ、市場での存在感を高めています。

最近の提携

ユーアイパスは市場リーチを広げるために積極的に提携を進めています。昨年5月、同社はアメリア社との提携を発表し、アメリアの対話型AIをユーアイパスのビジネスオートメーションプラットフォームに組み込みました。この提携は、大規模なパーソナライズされた従業員体験を顧客に提供し、企業がリソースを最大限に活用できるよう支援することを目的としています。

2024年2月には、ユーアイパスはアルファベット(NASDAQ:GOOG)(NASDAQ:GOOGL)傘下のグーグル・クラウドとのパートナーシップを強化し、生成AIとクラウドベースのオートメーションへのアクセス強化に注力しました。

この他にも、ユーアイパスは3月に米連邦リスク・承認管理プログラムの認定を取得し、公共部門での存在感を高めています。同社の高度なAIと自動化技術は、すでに米連邦政府および州政府の業務効率化と精度向上に貢献しており、これらの分野での役割の拡大は、官公庁におけるユーアイパスの重要性を浮き彫りにしています。

ユーアイパスが市場の優位性を獲得

昨年秋、ガートナー(NYSE:IT)の分析により、RPA分野でのユーアイパスの市場シェアは35.8%と、目覚ましい優位性が明らかになりました。競合他社に対するこの大幅なリードは、他の競合他社が10%以上のシェアを保持していないという事実によって強調されています。ユーアイパスは、市場シェアがわずか1.6%だった2016年以降、急速にシェアを拡大しています。ガートナーは、ユーアイパスの成功について、好調な財務実績、世界的な認知度、パートナーシップの拡大、AIを活用した自動化の重視を挙げています。

有望な財務展望を示す

ユーアイパスの経営陣は、2025年度の売上高を15億5,500万~15億6,000万ドルと予想しており、これは2024年度の年間売上高から16%の増加となります。調整後フリーキャッシュフローは3億5,000万ドルに達し、利益率は22%になると予想しています。この数字は、2024年度の調整後フリーキャッシュフロー1億4,600万ドルを大幅に上回るものとなります。

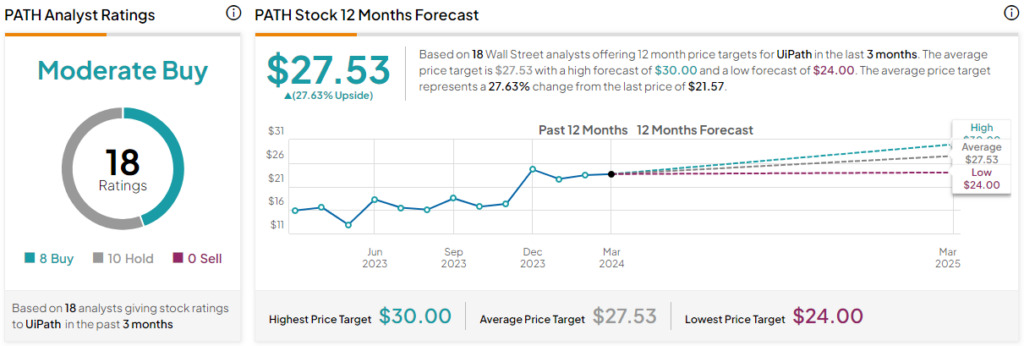

アナリストによれば、ユーアイパス株は「買い」か?

TipRanksによると、ユーアイパスの過去3カ月間のアナリストレーティングは、「買い」が8人、「中立」が10人で、コンセンサス評価は「中程度の買い」です。平均目標株価の27.53ドルは、今後12カ月で27.6%の上値余地を示唆しています。

結論

ユーアイパスの高いバリュエーションは、2024年第4四半期の顕著な利益と売上高の伸びに対するものです。しかし、割高なバリュエーションにもかかわらず、投資家はAIとロボットによる自動化を統合する同社の能力に魅力を感じています。

投資家の熱意は、同社の収益性の高まりと目覚ましい売上高の伸びにも支えられています。さらに、ガートナーのレポートでは最近、RPA市場におけるユーアイパスの強力なポジションが強調されており、業界における同社の継続的な成長と影響力への期待が強まっています。

本記事は株式投資分析ツールTipRanksの許可を得て、Powered by AI, UiPath (NYSE:PATH) Is Gaining Strength原文の翻訳を中心にまとめています。

米国株