目次

ストーリーハイライト

e.l.f.ビューティー(NYSE:ELF)は、個人向け化粧品業界で最も急成長している企業の一つです。資産の軽量化、コスト最適化への注力、強固なマーケティング戦略により、2024年に保有すべき最良の成長株の一つとなっています。

質の高い成長株は、特に強気相場において、長期株主に大きな利益をもたらす可能性を秘めています。長期的に大幅な上昇の恩恵にあずかるためには、市場全体と比較して高いペースで成長している企業を常に見極めることが不可欠です。

ほとんどの成長株は、プレミアムで取引されています。投資家は売上高と利益の大幅な増加を期待しており、最終的にはバリュエーションの上昇につながるためです。

既に大きく株価が上昇しているが、ここからさらなる上値余地

そのような中型成長株の一つがe.l.f.ビューティーです。同社は過去5年間ですでに株主に大きなリターンをもたらしています。同社株は2019年1月以来、1,800%以上上昇し、過去最高値近辺で取引されています。

市場を大きく上回るリターンにもかかわらず、同社の「堀(強力な競合優位性)」の拡大、力強い収益成長、不況に強い事業であるため、この銘柄が今後10年間で力強いリターンをもたらすと予想されています。

e.l.f.ビューティーの概要

時価総額88億ドルのe.l.f.ビューティーは、化粧品とスキンケア製品のポートフォリオを世界中の消費者に販売しています。これらの製品は、国内外の小売店のネットワークを通じて販売されるほか、消費者への直接販売も行っています。

同社の製品は、高品質・低価格であり、クリーンで、ビーガンかつクルエルティフリー(全工程で動物実験が行われていない)なので、特にミレニアル世代とZ世代に広く人気があります。

e.l.f.ビューティーには、e.l.f. Cosmetics、e.l.f. SKIN、Well People、Keys Soulcareなどのブランドファミリーがあります。これらのブランドはオンラインでも、ウォルマート(NYSE:WMT)、ターゲット(NYSE:TGT)、アルタ・ビューティー(NASDAQ:ULTA)などの大手量販店や専門店でも購入できるため、米国やその他の海外市場で流通を拡大しています。

顧客中心のマーケティングモデル

e.l.f.ビューティーは消費者中心のマーケティングモデルを展開しており、デジタルメディアやソーシャルメディアを通じてeコマースプラットフォームや小売パートナーへのトラフィックを促進し、ブランド構築に注力しています。

2023年度(2023年3月期)には、e.l.f.ビューティーは1億2600万ドルをマーケティングに費やし、売上高の22%を占めました。ソーシャルメディア上で積極的に活動している顧客の何人かは、オンラインで製品レビューを書き、インスタグラム、TikTok、YouTubeなどのプラットフォームでコンテンツを創出し、その過程でe.l.f.ビューティーのソーシャルメディアフライホイールを作り出しています。

サプライチェーンへの注力

e.l.f.ビューティーは、規模の変更が容易で資産が軽いサプライチェーンの開発に成功しました。製品は中国で調達され、サードパーティの製造業者と共同で製造されています。

同社は、その幅広い供給基盤により、製品要件を満たし、コスト競争力を維持しながら、製品の革新と品質についてサプライヤーと協力し続けることができると強調しています。

2024年度第2四半期の業績は?

e.l.f.ビューティーの2024年度第2四半期(2023年7-9月)の売上高は、前年同期比76%増の2億1,550万ドルでした。小売およびeコマースチャネルにおける好調な売上が牽引しました。

調整後純利益は、前年同期の2,000万ドル(1株当たり0.36ドル)に対し、第2四半期は4,710万ドル(1株当たり0.82ドル)と倍増以上になりました。

第2四半期の好業績と買収などにより、e.l.f.ビューティーは現在、2024年度末の売上高を8億9,600万ドルから9億600万ドルの間で見込んでおり、これは従来の売上高ガイダンスの中間値である7億9700万ドルを大幅に上回るものです。

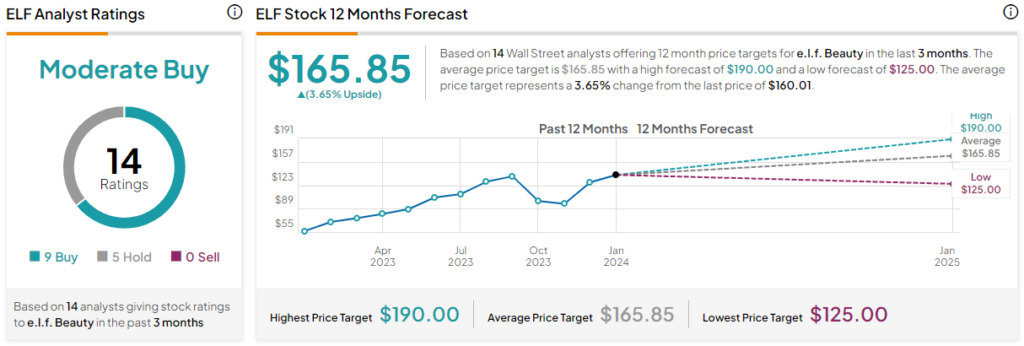

アナリストによると、e.l.f.ビューティー株は「買い」か?

TipRanksによれば、過去3カ月間のアナリストレーティングは、「買い」が9人、「中立」が5人で、コンセンサス評価は「中程度の買い」です。平均目標株価の165.85ドルは、今後12カ月で3.7%の上値余地を示唆しています。

なお、同社の予想PER(株価収益率)49.7倍は、セクター中央値の17.9倍よりはるかに高いですが、同業他社に比べ速いペースで成長しているため、バリュエーションが高くなっています。

結論

e.l.f.ビューティーは、市場サイクルを超えて予測可能なキャッシュフローを享受できるとみられます。コストベースが低いため、インフレが冷え込めば、利益率も高まるはずです。

同社はデジタルを活用した「破壊的」ブランドであり、新興国での拡大はこれからのため、大きな株価上昇の可能性を秘めており、今日の投資対象としては魅力的と考えられます。

本記事は株式投資分析ツールTipRanksの許可を得て、3 Reasons Why Bitcoin Can Head Higher原文の翻訳を中心にまとめています。

米国株