ストーリーハイライト

米消費財大手のプロクター・アンド・ギャンブル(P&G、NYSE:PG)にとって、アジアが前四半期決算で問題となりましたが、全体的な見通しは良好です。そして多くのアナリストは引き続きP&Gに対して強気です。

株式市場の後退を懸念し、安全な避難先をポートフォリオに組み入れたいとお考えですか?また、四半期ごとの配当もお好きでしょうか?2024年の成長見通しがしっかりしており、かつ「配当貴族(25年連続で増配を続けている企業)」のプロクター・アンド・ギャンブルは、安全志向の投資家に好適と考えられます。

P&Gは、歯磨き粉から洗濯用洗剤、痛み止めからスキンケアまで、様々なパーソナルグッズを提供しています。洗濯用洗剤の「タイド」、紙おむつの「パンパース」などのブランド名は、すべて同社のものです。

前四半期では困難に直面

なお、2024年度第2四半期(2023年10-12月期)にP&Gが直面した困難について、最初に紹介します。

まず、カミソリブランドである「ジレット」事業を見直し、13億ドルの減損損失を計上しました。これは注目に値しますが、P&G関連のニュースを追っている人にとっては大きな衝撃ではないはずです。12月初旬、同社は、ジレット事業の価値を含め、2会計年度で25億ドルもの評価減を計上すると警告していました。

第二に、P&Gはアジアで問題を抱えていました。CNBCの報道によると、日本が昨年、福島第一原発の処理水を太平洋に放出し始めた結果、中国の消費者は、P&Gの日本製スキンケア製品「SK-II」を含むいくつかの日本ブランドをボイコットしました。

これは一時的な問題と考えられます。P&Gのアンドレ・シュルテン最高財務責任者(CFO)は、「当社の消費者調査によると、SK-IIブランドのセンチメントは改善しており、下期には順次改善する見込みです」とコメントしています。

P&G株が1月23日に急騰した理由

では、1月23日になぜP&G株が4.1%上昇したかを説明します。

市場は同社の前述の困難を超えて、良好な2024年度第2四半期業績に注目したようです。EPS(1株当たり利益)に関して、ウォール街が1.72ドルと予想していたのに対し、1.83ドルを計上し、3期連続で予想を上回りました。

第2四半期売上高は214億4,000万ドルで、コンセンサス予想の214億8,000万ドルには届きませんでした。しかし、それは些細なことであり、基本的には予想範囲内の結果と考えられます。

アジアでの問題がなければ、売上高はもっと良かったとみられます。なお、CFOのシュルテン氏は、中国市場について下期での販売量加速を予想しています。

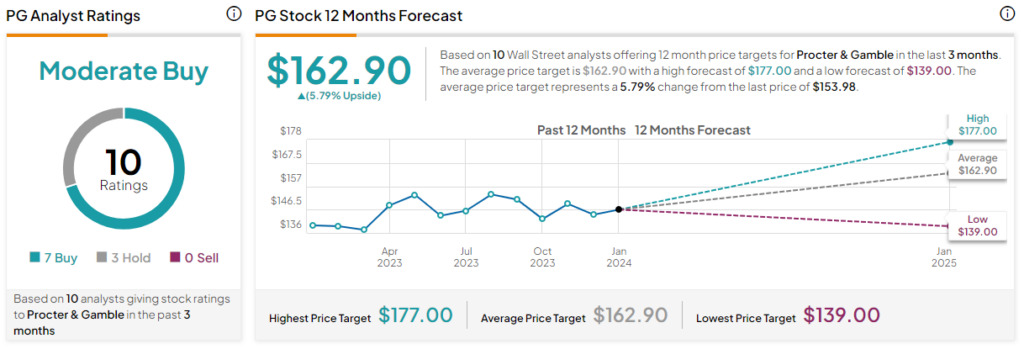

アナリストによれば、P&G株は「買い」か?

TipRanksによれば、過去3カ月間のアナリストレーティングは、「買い」が7人、「中立」が3人で、コンセンサス評価は「中程度の買い」です。平均目標株価は162.90ドルで、今後12カ月で5.8%の上値余地を示唆しています。

結論

プロクター・アンド・ギャンブルは、他のグローバル企業と同様、複数の大陸の問題に対処しなければなりません。とはいえ、そのブランドは有名であり、一般的に必需品と見なされているため、安全な避難所となっています。

そして、同社が海外の問題に対処している間も、投資家は四半期ごとの配当を受け取ることができます。

本記事は株式投資分析ツールTipRanksの許可を得て、Procter & Gamble Stock (NYSE:PG): A Safe Haven You Can Count On原文の翻訳を中心にまとめています。

米国株