ストーリーハイライト

仮想通貨取引所の運営企業コインベース・グローバル(NASDAQ:COIN)の株価は、ビットコインの堅調な反発と、スポットビットコインETF(上場投資信託)の承認可能性をめぐる楽観的な見方により、年初来で162%上昇しています。しかし、複数のアナリストは、損失の継続、規制上の懸念、取引量の減少のため、コインベース株について慎重なようです。

足元のパフォーマンス

今月初め、コインベースは2023年第3四半期の決算を発表し、売上高は前年同期比14.2%増の6億7,410万ドルで、アナリスト予想を上回りました。また、1株当たり純損失は前年同期の2.43ドルから0.01ドルに縮小し、予想を下回りました。第3四半期の売上高は、取引量の減少により取引収入は低迷しましたが、ステーブルコインの売上増で相殺する以上の伸びとなりました。

ただし、アナリストは第3四半期の取引高が前年同期比52%減、前四半期比17%減の760億ドルに減少したことを懸念しています。

アナリストの見解

みずほ証券のアナリスト、Dan Dolev氏は11月10日付の投資家向けリサーチノートで、コインベースの取引高減少はよく知られているが、同社のリテール(一般投資家)月間取引ユーザー数(MTU)も着実に減少していることは注目に値すると指摘しました。これにより、1リテールMTUあたりの取引高は、2023年第2四半期の約640ドル、2022年の平均約1,600ドルから、2023年第3四半期には約550ドルまで減少しています。

Dolev氏は、ここ数四半期のビットコインの価格上昇にもかかわらず、このようなリテールエンゲージメントの低迷が起きていることを強調しました。これは、ビットコイン価格が上昇した時期にユーザー数とユーザーあたりの取引量が増加した過去の傾向とは対照的です。

同氏はコインベースの株価が現在の水準から大きく下落する可能性があると見ています。同氏は目標株価を27ドルから31ドルに引き上げたものの、「売り」レーティングを継続しています。

一方、11月3日にPiper Sandlerのアナリスト、Patrick Moley氏は、第3四半期決算を受けて、株式レーティング「中立」を再確認しました。同氏は、規制面での更なる進展とコインベース・グローバルのビジネスのファンダメンタルズにおける納得がいく好転を望むため、中立を続けると述べています。

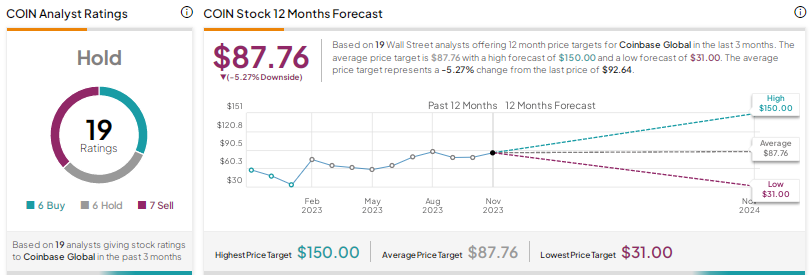

コインベース株は「買い」か?

全体として、直近3カ月間のアナリストレーティングは、「買い」6人、「中立」6人、「売り」7人で、コンセンサス評価は「中立」です。87.76ドルの平均目標株価は、今後12カ月で5.3%の下落可能性を示唆しています。

結論

コインベース株は、年初来で堅調な上昇となっています。しかし、多くのアナリストは、取引量の減少や規制圧力など、いくつかの逆風により、今後の見通しについて懐疑的です。

本記事は株式投資分析ツールTipRanksの許可を得て、Coinbase Stock (NASDAQ:COIN): Analysts Seem Cautious After a Stellar Rally原文の翻訳を中心にまとめています。

米国株