目次

ストーリーハイライト

手術支援ロボットの先進企業であるインテュイティブ・サージカル(NASDAQ:ISRG)は一貫して成長を続けていて、株価も上昇を続けており、その下落局面を待つのは難しいかもしれません。投資家は、同社株に対して常にプレミアムを支払うことをいとわない可能性が高いです。同社は、まだ黎明期にある市場で革新と成長を続けており、この先についても極めて有望な見通しを示しています。

インテュイティブの成長に減速の兆しなし

インテュイティブ・サージカルは、手術ロボットの世界的な普及の波に乗り、目覚ましい成長を続けています。過去数十年の間にこの分野で大きな進歩があったものの、この業界はまだ黎明期にあり、拡大の大きな可能性を秘めています。この業界を追っていると、低侵襲手術(従来の手術に比べて、傷口を小さくするなど、患者への負担を減らした手術のこと)への顕著なトレンドが勢いを増していることがわかります。

基本的に、病院はこれらの最先端技術を積極的に受け入れており、合併症の減少や入院期間の短縮による手術収入の増加や経費削減の可能性を認識しています。同時に、より快適で効率的な手術を求める患者も増えています。インテュイティブは、病院と患者の両方から熱烈な支持を受けつつ、最先端技術を活用し、長年にわたって成功を収めてきました。

長期的なサクセスストーリーを継続

インテュイティブは過去10年間、売上高とEBITDAでそれぞれ11.5%と8.2%の年平均成長率(CAGR)を維持してきています。しかし、真の驚異は、同社が作り上げた長期的なサクセスストーリーにあります。1999年に初めて売上を計上して以来、長い成長の旅路を歩んできており、手術ロボット分野における先駆的な革新企業の1つです。

インテュイティブの成功の勢いは、今日まで続いています。直近の2023年第3四半期決算は、同社の最先端システムが世界規模で広く採用されていることを裏付けています。ダヴィンチ・サージカル・システムの設置台数は前年同期比13%増の累計8,285台に達しました。病院での根強い需要は依然として旺盛で第3四半期には、前年の305台に対し312台が設置され、一見成熟した事業にもかかわらず同社が持続的に成長していることを裏付けています。

記録的な数の手術ロボットが導入され、低侵襲手術への患者の選好が高まる中、ダヴィンチロボットによる手術件数は世界中で約19%増加しました。その結果、インテュイティブの第3四半期売上高は前年同期比11%増の17億4000万ドルに達しました。

下のチャートは四半期売上高の推移です(単位:10億ドル)。

持続的な事業拡大とユニークな投資提案が高いバリュエーションを下支え

インテュイティブ・サージカルの持続的な事業拡大とそのユニークな投資提案が、大幅に高いバリュエーションを支え続けています。予想PER(株価収益率)は56.6倍で、法外に見えるかもしれません。しかし、インテュイティブが業界でほぼ独占状態にあることを深く考察すれば、投資家がなぜ同社株に高額を支払ってもよいと考えるのかが分かります。

インテュイティブは、手術ロボット市場の拡大基調が当面続くと予想しています。この自信は、同社が主導的な地位を占めていることに根ざしており、今後数年間の継続的な成功に向けた持続的な競争上の優位性を示唆しています。

株価のバリュエーションを評価する際に考慮すべきもう一つの要因は、同社の多額のキャッシュポジションです。金利が上昇傾向にある中、バランスシートに長期債務がないため、同社はマイナスの影響を受けにくくなっています。さらに、65億ドルという潤沢な手元資金は、財務体質を強化するだけでなく、増加する金利収入を生み出しています。

アナリストによれば、インテュイティブ・サージカル株は「買い」か?

過去3カ月間のウォール街のアナリストレーティングは、「買い」16人、「中立」3人で、コンセンサス評価は「強気買い」です。平均目標株価は333.44ドルで、今後12カ月で4.9%の上値余地を示唆しています。

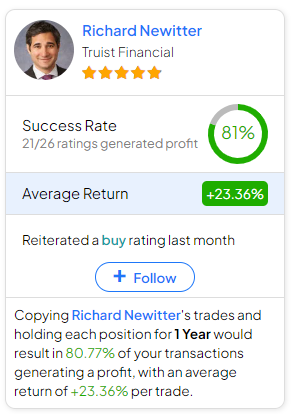

インテュイティブ・サージカル株の売買でどのアナリストに従うべきか迷っている場合、(1年間の時間枠で)最も収益性の高いアナリストはTruist FinancialのRichard Newitter氏で、レーティング毎の平均リターンは23.36%、成功率は81%となっています。

結論

全体としては、インテュイティブ・サージカル株の下落局面を待つのは難しいかもしれません。同社の絶え間ないイノベーションと、まだ黎明期のロボット手術市場における圧倒的な地位は、有望な将来性を示唆しています。最近の第3四半期決算に再び反映された長期的なサクセスストーリーは、その勢いを確固たるものにしています。

株価のバリュエーションは一見相当高くに見えますが、インテュイティブのユニークな投資提案、ほぼ独占的な地位、強固な財務体質によって支えられており、長期投資家にとってかなり魅力的な選択肢となっています。

本記事は株式投資分析ツールTipRanksの許可を得て、Intuitive Surgical Stock (NYSE:ISRG): Waiting For a Discount Might be Futile原文の翻訳を中心にまとめています。

米国株