目次

ストーリーハイライト

米国株式は今月に入って急上昇し、9月から10月にかけての市場調整で失った分を大きく取り返しています。金利が低下し、株価が回復傾向にある今、マグニフィセント・セブン(アップル、マイクロソフトなどの超大型7銘柄)以外の、ウーバー、トレード・デスク、オープンテキストのような、「強気買い」テック株は、2024年に向けて市場を牽引する立場になるかもしれません。

いわゆるマグニフィセント・セブンが躍進を続ける中、本当の問題は、他のテック企業がマグニフィセント・セブンの素晴らしさに追いつけるか、あるいは匹敵できるかということです。そこで今回は、TipRanksの比較ツールを使って、ウォール街が支持する3つのテック株をチェックします。

ウーバー (NASDAQ:UBER)

2022年夏に株価が底を打って以来、ライドシェアやデリバリーを展開しているウーバー株に乗った投資家は大きく報われています。株価は、7月下旬の安値から150%以上上昇し、2021年初めの史上最高値64ドルに近づきつつあります。経営陣は、第1四半期と第2四半期にGAAP(米国会計基準)ベースで黒字を達成し、拍手喝采を浴びるに値します。

経営陣が収益性向上を推進し続ける中、利益成長によって株価収益率(PER)が低下する可能性があるため、数年後には株価が著しく過小評価されていることが判明するかもしれません。ウーバー株は、最初の営業利益を計上するまでは、評価がやや難しい銘柄だったかもしれません。しかし、アナリスト・コミュニティをフォローしていれば、約1年前に株価が大きく沈んだときでさえ、ウォール街が同社をどれほど高く評価していたかをご存じでしょう。

収益性と成長への道筋はかつてなく明確に

実際、ウォール街のウーバーに対する評価は正しかったのです。そして、収益性と成長への道筋がかつてないほど明確であり、利益を上げながら成長できることが証明された今、利益確定で同社株を売るには良い時期ではないとみられます。

今後、ウーバーは売上高成長と利益率向上の最適なバランスを見つけることで、さらなる高みへと進む準備が整っているようです。かつては現金燃焼が続き、キャッシュの 「ブラックホール」だった同社も、2024年にはフリーキャッシュフローが潤沢になる可能性があります。ウェドブッシュのアナリスト、Scott Devitt氏は、同社が自社株買いを開始する可能性があると考えています。もし株価がまだ安いのであれば、進化を続ける中で自社株買いは賢明な行動のように思えます。

ウーバー株の目標株価は?

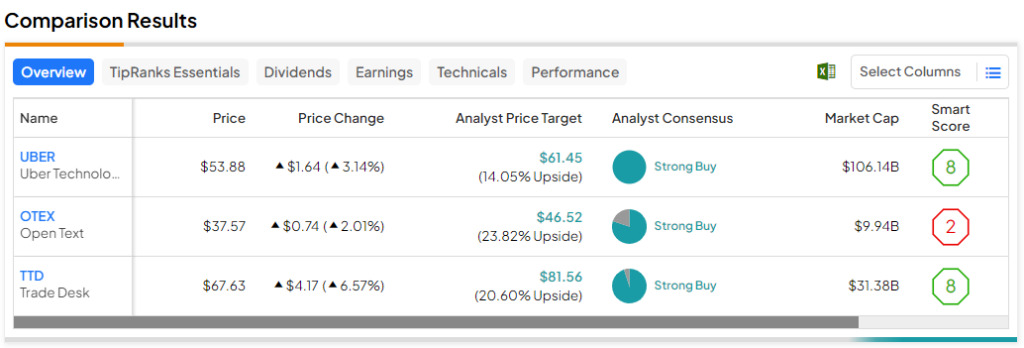

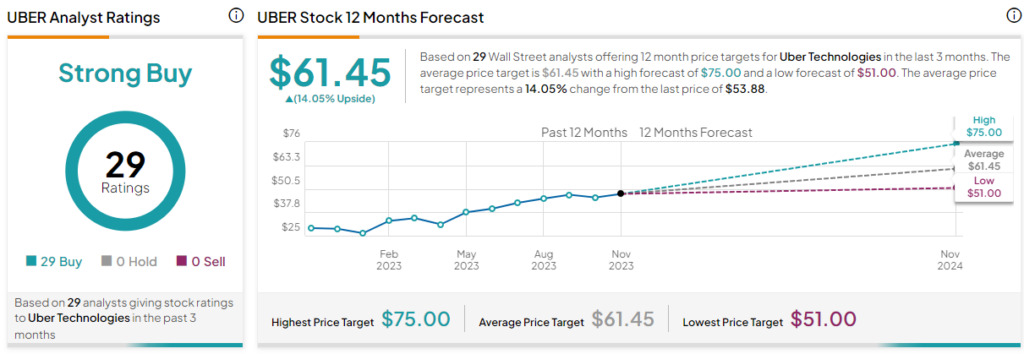

直近3カ月間のアナリストレーティングは、「買い」が29人、「中立」「売り」はゼロで、コンセンサス評価は「強気買い」です。平均目標株価61.45ドルは、今後12カ月で14.1%の上値余地を示唆しています。

トレード・デスク (NASDAQ:TTD)

トレード・デスクは、この夏に株価が急落した広告テック企業ですが、デジタル広告の費用対効果を最適化するテクノロジープラットフォームを広告代理店などに提供しています。期待外れの四半期決算発表により、株価は2桁の下落率を記録し、現在では52週高値から26%、史上最高値から37%の下落となっています。間違いなく、広告の逆風は年間を通してかなり強く吹いています。マクロ的な不確実性が続く中、第4四半期の売上高ガイダンスを5億8,000万ドルと控えめ設定し、アナリスト予想を下回りましたが、経営陣にとって賢明な判断と言えるでしょう。

広告の逆風は一時的な現象か

オッペンハイマーのアナリスト、Jason Helstein氏は、広告の逆風は「一時的な」現象と見ており、株価の下落局面で買うことを推奨しています。長い目で見れば、広告の逆風はパニックになるほどのことではありません。さらに、2024年に経済が景気後退から脱却できれば、広告市場が好転するのにそれほど時間はかからないかもしれません。

本稿執筆時点では、トレード・デスク株の予想PER(株価収益率)は55.9倍と、アプリケーション・ソフトウェア業界の平均32.7倍を大きく上回っており、割高に見えます。しかし、トレード・デスクは、経済の潮目が変われば、容易に大きく成長できるテック銘柄の一つとして際立っています。おそらく、金利の低下と景気後退の回避は、トレード・デスク株を新たな高みへと押し上げるのに十分かもしれません。

トレード・デスク株の目標株価は?

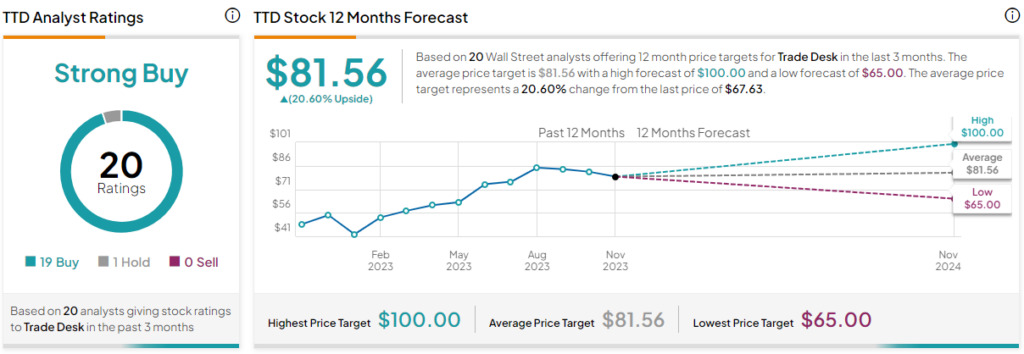

直近3カ月間のアナリストレーティングは、「買い」が19人、「中立」が1人で、コンセンサス評価は「強気買い」です。平均目標株価の81.56ドルは、今後12カ月で20.6%の上値余地を示唆しています。

オープンテキスト (NASDAQ:OTEX)

オープンテキストはカナダのITソフトウェア開発企業で、企業向け情報管理ソフトウェアおよびソリューションの設計、開発、マーケティング、販売を行っています。株価は2021年半ばにつけた史上最高値から約32%下落しています。同銘柄は、市場における適正価格での成長銘柄の1つとして際立っており、堅実な2.7%の配当利回りとともに、控えめな実績PERの29.1倍(アプリケーション・ソフトウェア業界平均は86.75倍)を誇ります。

過去10年間の売上高成長率は年平均12.7%で、中型株(時価総額約100億ドル)としては、悪くない成長率です。不安定な経済環境では株価が乱高下する可能性もありますが、アナリストは強気スタンスを維持しています。

巨大なグローバルIT市場において革新的な製品を提供

企業がコスト削減のためにIT支出を控えているのは不思議なことではありません。販売サイクルは最近著しく減速しています。しかし、2024年にFRBが経済のソフトランディングを演出できれば、企業の支出は通常水準に戻る可能性があります。

結局のところ、オープンテキストは、4兆7,000億ドルという巨大なグローバルIT市場において、注目を集める革新的な製品を提供しています。

オープンテキスト株の目標株価は?

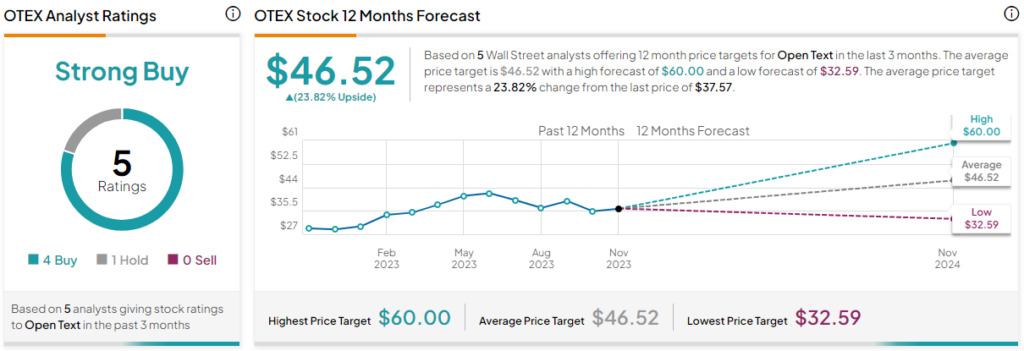

直近3カ月間のアナリストレーティングは、「買い」が4人、「中立」が1人で、コンセンサス評価は「強気買い」です。平均目標株価の46.52ドルは、今後12カ月で23.8%の上値余地を示唆しています。

結論

テック株の上昇相場が次の段階に進むにつれ、マグニフィセント・セブンのように際立ったパフォーマンスを上げるポテンシャルが見込まれる素晴らしいテック銘柄がたくさんあります。ウォール街は前述の3銘柄を選好していますが、オープンテキストが最も上昇可能性が高いと見ています。

本記事は株式投資分析ツールTipRanksの許可を得て、UBER, TTD, OTEX: 3 “Strong Buy” Tech Stocks Set for More Gains原文の翻訳を中心にまとめています。

米国株