目次

ストーリーハイライト

最近のレストラン株は、消費者への圧力や、肥満薬の長期的な影響に対する懸念の高まりもあり、株価は低迷しています。それでもウォール街は、最近の下落局面には十分な価値があると見ています。

平均的な米国人は、一日に食べる量を少し減らしているようであり、ある種の長期的な影響が外食産業にあるかもしれません。また、インフレ、景気後退に加えて、オゼンピック(減量薬)の影響に直面しています。

そこで今回は、TipRanksの比較ツールを使って、今後1年間で勝ち組になりそうな「強気買い」評価のレストラン株3銘柄をチェックしてみましょう。

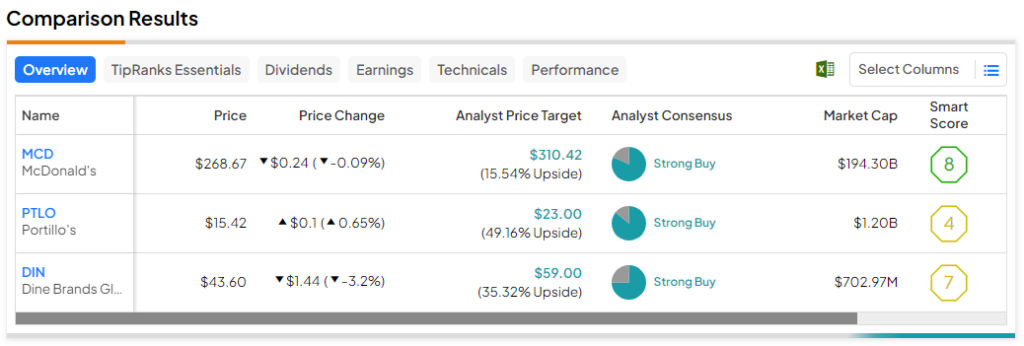

マクドナルド (NYSE:MCD)

ファストフードの巨人マクドナルドは、消費者が店内での飲食、テイクアウト、デリバリー、ドライブスルーのどれを選んでも、速いペースで提供できるメニューを揃えています。注文プロセスからなるべく手間を取り除くために新しい技術を取り入れ続けており、同業他社との差別化を進めてます。

その一方で、セレブお墨付きの食事を導入したり、懐かしのマスコットキャラクター(「グリマス」や「コスマック」を思い浮かべるとよいでしょう)をTikTokでバズらせ、若い消費者をエンゲージし続けています。

PERは外食産業平均より低い水準

本稿執筆時点では、株価は実績株価収益率(PER)23.7倍で取引されており、外食産業の平均である26.25倍よりも低い水準です。勝利の戦略、広大な一等地の不動産所有、そして厳しい環境でもうまくやっていける能力を持つマクドナルド株が、同業他社に対してかなりのプレミアムで取引されていないのは不合理と思われます。マクドナルドは時価総額2,000億ドル近い巨大企業ですが、その規模をこれまで有効に活用してきており、現Chris Kempczinski最高経営責任者(CEO)の下でもそうし続けるでしょう。

同CEOは、消費者が 「困難な時代」に見舞われる中、マクドナルドはうまくやっていけると確信しています。実際、マクロ的な逆風は、より多くの人々がマクドナルドの利便性と手頃な価格に引き寄せられるにつれて、同社にとって追い風になるでしょう。

マクドナルド株の目標株価は?

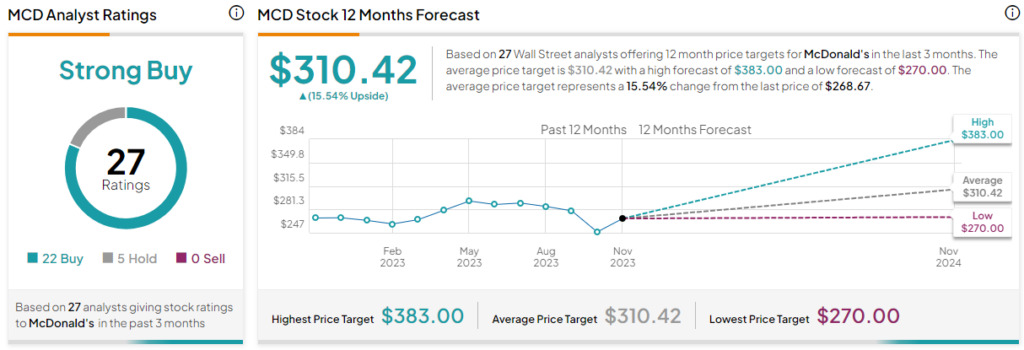

過去3カ月間のアナリストレーティングは、「買い」が22人、「中立」が5人で、コンセンサス評価は「強気買い」です。平均目標株価310.42ドルは、今後12カ月で15.5%の上値余地を示唆しています。

ダイン・ブランズ・グローバル (NYSE:DIN)

ダイン・ブランズはカリフォルニア州を拠点とし、カジュアルダイニングの「Applebee’s」や、パンケーキで有名なファミリーダイニングの「IHOP」などのレストランチェーンを展開する企業です。株価は年初来で32.6%下落しており、2015年の史上最高値から60%下落しています。同社は本当に消費者の痛みを感じており、そして肥満薬の出現は、IHOPパンケーキへの渇望を揺さぶっています。

それでも多くのアナリストは、現在の株価水準で株式を保有することは、強力な逆張りの根拠になると見ています。ダイン・ブランズ株は大きく下落してきているため、再び上昇に転じるのにそれほど多くを必要としないかもしれません。そのため、克服困難とみられるマクロの逆風に直面しても、アナリストは強気に傾いています。

最も高い目標株価を掲げる

ちょうど先週、ダイン・ブランズが第3四半期決算を発表した後、Truist Financialの5つ星アナリストのJake Bartlett氏は、「買い」レーティングを再表明し、アナリストの中では最も高い70.00ドルという目標株価を掲げました。これは以前の78.00ドルから引き下げられていますが、それでも現在の株価水準からは60.6%の大幅な上昇を意味します。

第3四半期決算はまあまあの結果でした(1株当たり利益は、コンセンサス1.31ドルに対し1.46ドル)。それでもApplebee’sは、3四半期連続で既存店売上高が低下しました(第3四半期は2.4%減)。景気後退が外食を直撃する傾向があることを考えると、潮目がすぐに変わるとは考えにくいです。

いずれにせよ、株価はPER 9.3倍で取引されており、外食産業平均を下回って取引されている間は、単に不況が織り込まれている以上のものがあることを想像する必要があります。Applebee’sの潮流を変えるには、おそらく景気と消費者の回復が必要でしょう。いずれにせよ、バリューハンターは、株価が2020年のロックダウン時代以来の安値にある今、それを待つことをいとわないはずです。

ダイン・ブランズ株の目標株価は?

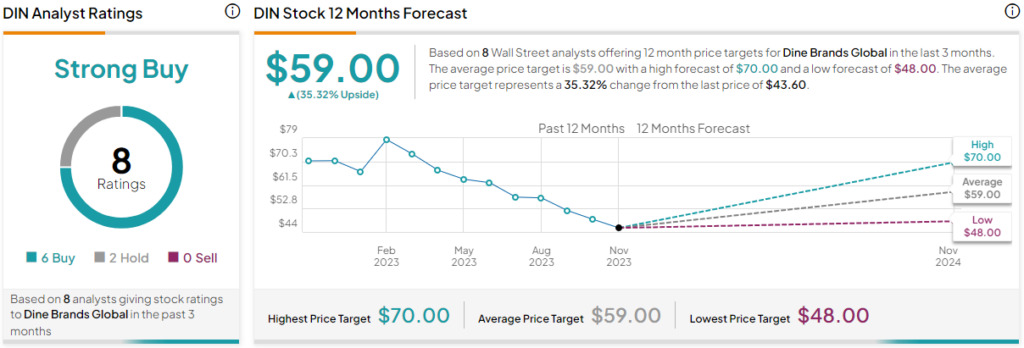

直近3カ月間のアナリストレーティングでは、「買い」が6人、「中立」が2人で、コンセンサス評価は「強気買い」です。平均目標株価の59.00ドルは、今後12カ月で35.3%の上値余地を示唆しています。

ポルティローズ (NYSE:PTLO)

ポルティローズは、シカゴスタイルの具だくさんホットドッグに特化したファーストカジュアル・チェーンで、株価は現在15ドル前後で取引されており、過去最低に近い水準です。実際、消費者はピンチを感じており、モルガン・スタンレー(NYSE:MS)などは最近、ホットドッグへの食欲が冷え込んできているとしてポルティローズを格下げするなど、一部のアナリストは忍耐を失い始めています。

ポルティローズのホットドッグは美味しいかもしれませんが、株価が57.1倍のPERで取引されている間は、株価を拾う理由にはならないでしょう。確かに、ポルティローズにはまだ大規模な長期成長の道筋があります。しかし、マクロ環境が荒れ模様になれば、辛抱強い成長志向の投資家が他に目を向ける可能性もあります。

しかし、他のアナリストは、同社が最近部門ごとの成長率目標を引き上げたことを受け、明るい見方をしています。2024年と2025年にそれぞれ10%以上と12%以上の部門成長を見込んでおり、2026年の成長率は12%から15%になる可能性があります。

ポルティローズ株の目標株価は?

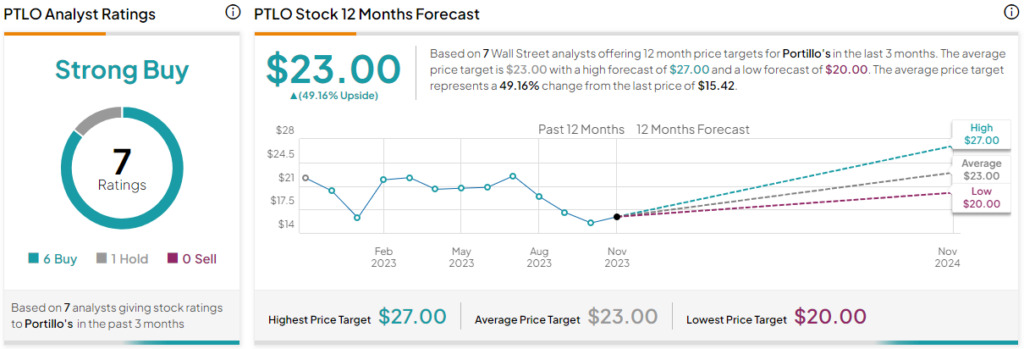

直近3カ月間のアナリストレーティングは、「買い」が6人、「中立」が1人で、コンセンサス評価は「強気買い」です。平均目標株価の23.00ドルは、今後12カ月で49.2%の上値余地を示唆しています。

結論

レストラン株は圧力を受けているかもしれませんが、悲観論が最高潮に達している今、押し目買いを検討する理由はたくさんあります。この3社の中では、アナリストはポルティローズに最もアップサイド(49.2%)を期待しています。確かに、ポルティローズが成長目標の水準を上げ続けることができれば、この環境下でも成長のためにお金を払うことは賢明であることが証明されるかもしれません。

本記事は株式投資分析ツールTipRanksの許可を得て、MCD, DIN, PTLO: 3 “Strong Buy” Restaurant Stocks to Eat Up原文の翻訳を中心にまとめています。

米国株