ストーリーハイライト

堅実なファンダメンタルズと、高い成長ポテンシャルを秘めたメガキャップ株は、マクロ経済の不確実性が続く中、投資家のポートフォリオのリターン向上に貢献する可能性があります。ここでは、3つのメガハイテク株に対するウォール街の見方について解説します。

高金利、原油価格の上昇、頑強なインフレ、地政学的緊張により、株式市場はボラティリティの高まりに直面しています。このような不透明な時代でも成長する力を持ち、長期的な成長が期待できるメガキャップ株(時価総額2,000億ドル以上の大企業の株式)に注目するのは良いアイデアでしょう。TipRanksの銘柄比較ツールを使って、メタ・プラットフォームズ (NASDAQ:META)、アマゾン・ドット・コム(NASDAQ:AMZN)、アップル (NASDAQ:AAPL)を比較し、ウォール街のアナリストが最も魅力的と考えるメガキャップのハイテク株を追求しました。

メタ・プラットフォームズ (NASDAQ:META)

ソーシャルメディア大手のメタ・プラットフォームズは、デジタル広告支出の低迷と、広告ターゲティング機能を制限したアップルのiOSプライバシー・ポリシー変更の悪影響により、数四半期にわたって圧力にさらされていましたが、今年に入って堅実な復活を遂げ、投資家に感銘を与えました。

メタの売上高は2023年第2四半期に11%増加し、第3四半期の売上高を320億ドルから345億ドルの範囲と予想しています。マーク・ザッカーバーグ最高経営責任者(CEO)は、メタのアプリ全体における強力なエンゲージメント、ThreadsとReelsの牽引力、人工知能(AI)の追求を背景に、今後の見通しについて楽観的です。ザッカーバーグ氏はまた、効率化策を通じてメタの収益性を向上させることに注力しています。

メタは買いか、売りか、それとも中立か?

メタは10月25日に第3四半期決算を発表予定です。第3四半期決算に向け、みずほのアナリスト、James Lee氏は先週、メタ株に対する「買い」レーティングと目標株価400ドルを再確認しました。同アナリストは、代理店の調査によれば、メタ社の広告収入の伸びはウォール街のコンセンサスを上回っていると強調しています。Lee氏はまた、Metaの効率性向上による更なる営業レバレッジも期待しています。

Lee氏は、価格設定改善によるポジティブな先行指標を考慮すると、最終的には2024年の売上成長率を20%超と予想しており、コンセンサス予想の13%は保守的と思われると主張しています。

ウォール街アナリストのレーティングは41件の「買い」、2件の「中立」で、コンセンサス評価は「強気買い」です。平均目標株価は376.03ドルで、17.1%の上値余地を示唆しています。なお、メタの株価は年初来で167%以上上昇しています。

アマゾン (NASDAQ:AMZN)

厳しいマクロ環境にもかかわらず、Eコマースとクラウドコンピューティングの巨人アマゾンは、第2四半期の業績で投資家に感銘を与えました。同社は第2四半期に2桁の売上成長率を回復しました。さらに、コスト削減努力も収益押し上げに貢献しました。

同社のクラウド事業であるアマゾン・ウェブ・サービス(AWS)の売上成長率は12%に鈍化したものの、アナリストの予想を上回りました。AWS事業はアマゾンの小売事業よりも収益性が高いです。同社はAWSの成長性に自信を持っており、「生成AIにおいて顧客から選ばれる長期的なパートナーになる態勢が整っている」と考えています。アマゾンは広告事業にもポジティブで、同事業は2023年第2四半期に22%の売上成長を記録しています。

アマゾン株の目標株価は?

アマゾンの第3四半期決算を10月26日に控え、ゴールドマン・サックスのアナリスト、Eric Sheridan氏は先週、アマゾン株のレーティングを再度「買い」に据え置いたものの、設備投資の増加を反映し、目標株価を180ドルから175ドルに引き下げました。同アナリストは、9月までのクラウドコンピューティング業界の調査では、AWSの売上はほぼ安定していると指摘しています。

Sheridan氏は、2023年第3四半期のAWS売上は前年同期比12%増で安定的に拡大し、第4四半期には再加速する(前年同期比14%増以上)と予想しています。企業による支出最適化ペースが低下し、新しいワークロードの増加によるためです。

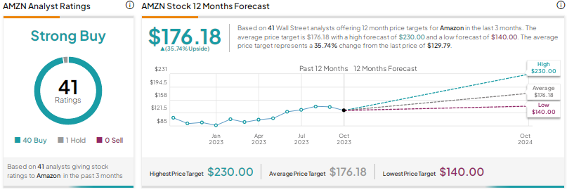

ウォール街アナリストのレーティングは、「買い」40件に対し「売り」1件です。平均目標株価は176.18ドルで、36%の上値余地を示唆しています。アマゾンの株価は年初来で約58%上昇しています。

アップル (NASDAQ:AAPL)

根強いマクロ不安と高金利が、消費者の裁量支出、特に高額商品の購入に重くのしかかっています。アップルの最近の四半期決算は、主要製品に対する個人消費の低迷の影響を明確に反映しています。特に、第3四半期(2023年7月1日終了)のiPhone、Mac、iPadの売上高は前年同期比で減少しました。ただし、アップルのサービス事業が8%成長したことで、製品販売の低迷はある程度相殺されました。

マクロ的な圧力とは別に、iPhone 15に関連する問題や競争の激化に関する報道もアップル株に対する投資家心理に影響を与えています。

アップルは今、買いか売りか?

アップルは11月2日に第4四半期の決算発表を予定しています。モルガン・スタンレーのアナリスト、Erik Woodring氏は、アップルの第4四半期(7-9月期)決算は「比較的横ばい」と予想しており、同氏の売上高899億ドル、EPS1.39ドルの予想は、ウォール街のコンセンサス予想の1%以内に収まると明言しています。

しかし、Woodring氏の7-12月期の売上高予想は1,238億ドル、EPS予想は2.13ドルで、従来予想よりそれぞれ5%、9%低いものの、コンセンサス予想の売上高1,232億ドル、EPS2.11ドルをわずかに上回っています。10-12月期はiPhoneの供給不足とドル高の影響を受けると予想しています。

「今後の決算は株価の重要なカタリストにはならず」

同アナリストは、アップルの今後の決算が株価の重要なカタリストにはならないと予想しています。目標株価は215ドルから210ドルに引き下げたものの、投資判断は「買い」を継続しています。

Woodring氏を含め、20人のアナリストがアップル株に対して強気ですが、9人は「中立」を推奨しており、コンセンサス評価は「中程度の買い」となっています。平均目標株価207.51ドルは、16.1%の上値余地を示唆しています。アップルの株価は年初来で38%上昇しています。

結論

ウォール街は、メタ・プラットフォームズとアマゾンに強気で、アップルには慎重です。現在、アナリストはアマゾン株の上昇ポテンシャルが他の2つのメガハイテク株よりも高いと見ています。Eコマースとクラウドコンピューティングにおけるアマゾンの優位性、AIにおける将来性、広告収入の拡大が、今後数年間のアマゾンの継続的な成長を促進すると予想されています。

本記事は株式投資分析ツールTipRanksの許可を得て、META, AMZN, or AAPL Which Mega-Cap Tech Stock Do Analysts Find the Most Attractive JP原文の翻訳を中心にまとめています。

米国株