目次

ストーリーハイライト

ソーシャルメディア大手各社が発表した第3四半期決算は、デジタル広告支出の回復を反映し、市場予想を上回りました。ここでは、ソーシャルメディア関連3社に対するウォール街の意見を紹介し、トップアナリストのベスト・ピックを探ります。

マクロ的な影響、TikTokとの競争激化、アップル(NASDAQ:AAPL)のiOSプライバシー・ポリシー変更の影響により、デジタル広告支出の低迷が圧力となっていたソーシャルメディア企業は、第3四半期に力強い回復の兆しを見せました。それでも、第4四半期は中東戦争などにより予断を許さないと警告しています。このような背景を念頭に、TipRanksの銘柄比較ツールを使って、ピンタレスト (NYSE:PINS)、メタ・プラットフォームズ (NASDAQ:META)、スナップ (NYSE:SNAP)を比較し、ウォール街アナリストによる最も魅力的なソーシャルメディア銘柄を探しました。

ピンタレスト (NYSE:PINS)

画像共有アプリのピンタレストの株価は、第3四半期売上高と利益が予想を上回ったため、火曜に19%上昇しました。エンゲージメントを深め、収益化を拡大する同社の取り組みが奏功し、月間アクティブユーザー数が8%増の4億8,200万人に達しました。

売上高は前年同期比11%増の7億6,300万ドルでした。同社は成長要因を、「ビジュアル検索、欲しい商品の発見、ショッピングプラットフォームとしての独自の差別化要因」によるものと評価しています。さらに、調整後1株当たり利益(EPS)は、売上高の増加と規律ある経費管理により、前年同期の0.11ドルから0.28ドルに急増しました。

AI導入でプラットフォームを強化へ

ピンタレストは今後、売上高が11%~13%の範囲で増加し、調整後営業費用が9%~13%の範囲で減少すると予想しています。

ピンタレストは、AI導入によりプラットフォームを強化しています。今後3~5年間で売上高年平均成長率を10%台半ばから後半に引き上げ、調整後EBITDAマージンを30%台前半に拡大することに自信を持っています。

ピンタレストは今「買い」か?

目覚ましい第3四半期決算を受けて、バンク・オブ・アメリカのアナリスト、Justin Post氏は火曜に、ピンタレスト株を「中立」から「買い」に格上げし、目標株価も32ドルから37ドルに引き上げました。Post氏は、同社の成長見通しが他のソーシャル・ネットワーキングのライバルと比較して「良好」と述べました。

同アナリストが強調したその他のプラス材料は、新経営陣への信頼の高まり、経費規律が予想以上に改善され、利益率とEBITDAのさらなる上振れが期待できることなどです。

またPost氏は、ピンタレストのアマゾン(NASDAQ:AMZN)との取引開始が近づいており、2024年前半のピンタレストの成長がさらに加速する見込みであると指摘しています。今年初め、ピンタレストはアマゾンと複数年契約を結び、eコマース巨人のアマゾンがサードパーティ広告の最初のパートナーとなります。

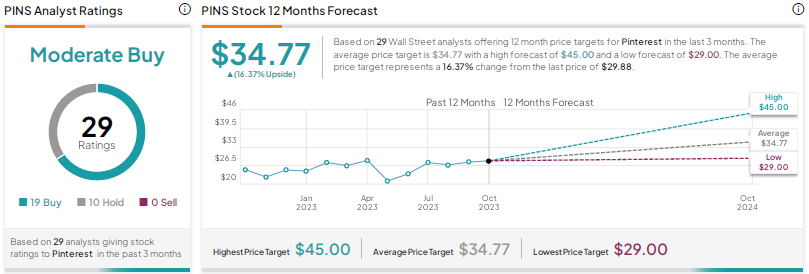

ピンタレストに対するウォール街のアナリストレーティングは、「買い」19人、「中立」10人で、コンセンサス評価は「中程度の買い」です。平均目標株価34.77ドルは、今後12カ月で16.4%の上値余地を示唆しています。株価は年初来で23%上昇しています。

メタ・プラットフォームズ (NASDAQ:META)

先週、メタ・プラットフォームズは市場予想を圧倒する第3四半期決算を発表し、売上高は前年同期比23%増の341億ドルとなりました。第1四半期と第2四半期の売上高増加がそれぞれ3%、11%であったのに対し、顕著な加速を示しており、デジタル広告支出の堅調な回復を反映しています。

さらに、第3四半期のEPSは、売上高の大幅増と営業利益率の顕著な改善により、前年同期比168%増の4.39ドルに急増しました。

堅調な業績にもかかわらず、メタの株価は第3四半期決算発表後に下落しました。また、拡張現実(AR)および仮想現実(VR)製品への投資やその他の戦略的投資により、来年はReality Labs部門の営業損失が大幅に増加すると警告しました。

メタは「買い」か、「売り」か、それとも「中立」か?

JPモルガンのアナリスト、Doug Anmuth氏は、決算発表後の株価下落について、2023年第4四半期に地政学的問題により広告のボラティリティが高まると経営陣がコメントしたため、と説明しています。同アナリストは、メタの第4四半期の売上高ガイダンスは、現在進行中のイスラエル・ハマス戦争により通常より幅があるものの、見通しの上限は400億ドルと堅調で、これは20%台半ばの成長を示していると主張しています。

Anmuth氏は、メタにはAI、リールズ(ショート動画サービス)、メッセージング、Threads(スレッズ、短文投稿サービス)、メタバースにまたがる強固な製品プラットフォームと豊富な投資機会があると考えています。同社経営陣の強力な事業執行力とコスト規律に注目し、Anmuth氏はメタの目標株価を400ドルから420ドルに引き上げ、「買い」レーティングを再表明しました。

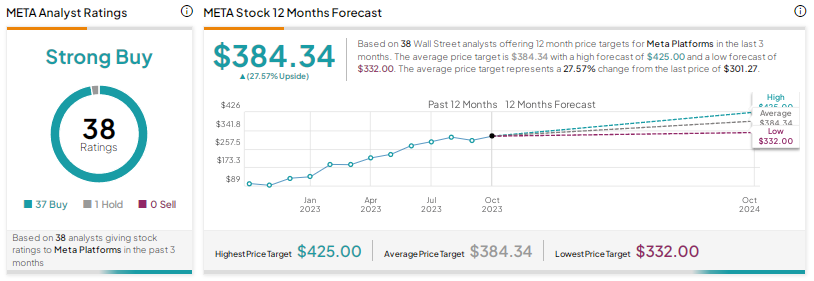

全体として、ウォール街のアナリストレーティングは「買い」37人、「中立」1人で、コンセンサス評価は「強気買い」です。平均目標株価は384.34ドルで、今後12カ月で27.6%の上値余地を示唆しています。メタの株価は2023年に150%以上上昇しています。

スナップ (NYSE:SNAP)

フォトメッセージングアプリのスナップは、AIを活用した広告ターゲットツールの強化により、第3四半期に売上高が増加に転じ、前年同期比5%増の11.9億ドルとなりました。GAAPベースの1株当たり損失は前年同期の0.22ドルから0.23ドルに拡大したものの、アナリスト予想の0.24ドルを下回りました。

大手ライバルのメタと同様、スナップも地政学的緊張が第4四半期に与える影響について投資家に注意を喚起しています。特に、中東での戦争が始まるとすぐに、「主にブランド志向の多数の広告キャンペーン」の支出が一時停止したと同社は述べています。

スナップは第4四半期の正式なガイダンスを発表しませんでしたが、社内向け予想では売上高が2%~6%の範囲で成長すると述べています。

スナップの目標株価は?

10月25日に、シティグループのアナリスト、Ronald Josey氏は、第4四半期と2024年通期の売上高とEBITDAの予想を上方修正しましたが、目標株価11ドルの「中立」レーティングを維持しました。

Josey氏は、スナップの成長は2023年第4四半期も他社に遅れを取ると予想しています。さらに、生成AI投資によって利益率が圧迫されるとも予想しています。また、ユーザー数の伸びの鈍化と、インスタグラムやアルファベット(NASDAQ:GOOGL)傘下のユーチューブの「ショート」、TikTokとの競争が激化することも、株価の足を引っ張る可能性があると付け加えています。

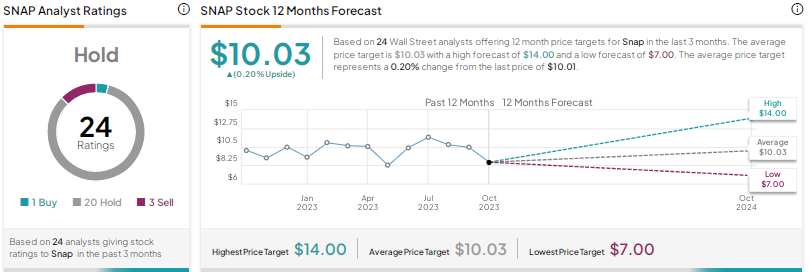

レーティングについては、Josey氏を含め、20人のアナリストがスナップ株を「中立」、1人が「買い」、3人が「売り」と付けており、コンセンサス評価は「中立」です。平均目標株価10.03ドルは、今後12カ月において株価が現在の水準でレンジ相場になる可能性を示唆しています。株価は年初来で約12%上昇しています。

結論

ウォール街は、巨大な顧客基盤、AI導入の見通し、コスト効率重視により、メタ・プラットフォームズに強気です。メタの年初来での大幅な上昇にもかかわらず、アナリストはピンタレストやスナップよりもメタの方が上値余地が大きいと見ています。

本記事は株式投資分析ツールTipRanksの許可を得て、PINS, META, or SNAP: Which Social Media Stock is a “Strong Buy”?原文の翻訳を中心にまとめています。

米国株