ストーリーハイライト

クレジットカード大手ビザ (V) の株価は、米司法省が同社がデビットカード決済を独占していると非難したことを受け、先週下落しました。しかし、この下落は買いの好機を生み出しているとみられます。

ビザはデジタル決済分野で揺るぎないチャンピオンであり、世界で最も安全な決済ネットワークの1つを持っています。そして同社はフィンテックの先駆者です。

下のチャートに示されているように、ビザ株は年初来で 5.78% 上昇していますが、ベンチマークの S&P 500 指数の20% の上昇を下回っています。

米司法省、ビザを提訴

米司法省は9月24日にビザを反トラスト法の疑いで提訴しました。同省によると、ビザはデビットカード決済を独占し、反競争的な価格体系によって加盟店に圧力をかけ、イノベーションを制限するために小規模な競合企業と契約を結んでいます。

司法省は、ビザが米国のデビット取引市場4兆ドルの約60%を支配し、その取引から年間70億ドルの手数料を得ていると述べています。また、ビザは競合他社が市場シェアを獲得することを阻止するために、反競争的な行為を行ってきたとも指摘しています。政府の申し立てによると、加盟店がビザのネットワークを介さずにデビット決済を行う場合、高額の手数料を課しています。

さらにビザは、アップル(AAPL)、ペイパル(PYPL)、ブロック(SQ)などと有利な契約を結び、それらの企業が独自のデビットカード製品を開発しないよう、デビットカード決済の処理にはビザのネットワークを使用するよう求めています。

ビザは決済の王者

米国の独占禁止法に関する訴訟とは関係なく、アナリストはビザ株に強気です。同社は依然としてグローバルな決済業界の王者です。確かに、マスターカード(MA)と比較されることがよくあります。しかし、決済業界ではビザの方が大物です。ニルソン・レポートによると、ビザは世界中の全決済カード取引の39%を占めており、それに対してマスターカードの市場シェアは24%です。

そのため、ビザはより高い営業利益率を享受しています。過去12カ月間の営業利益率は67%で、マスターカードの58.6%を大きく上回っています。ビザは収益性も高く、2008年以降、配当を通じて投資家に利益を還元し続けています。そして現在の配当性向は21.5%です。これは持続可能性が高い水準であり、同社は配当成長の記録を継続しながら、徐々に配当性向を引き上げていくとみられます。

さらに、ビザは利益成長を続けています。過去10年間、同社の純利益は13%の複利成長を遂げています。ウォール街のアナリストは今後5年間で12.6%の成長を予想しています。要するに、ビザ株は、悪いニュースがあろうとも、成長を続けるクオリティの高い複利成長株です。政府による独占禁止法違反の訴訟は、同社にとっての大きな障害にはならないとみられます。

ビザのバリュエーションに注目

ビザは素晴らしいビジネスを展開しているだけでなく、バリュエーションも魅力的です。現在、同社の予想PER(株価収益率)は24.75倍で、S&P 500指数の予想PERは23.65倍です。ビザは、市場全体よりもやや高い倍率で取引されているものの、その成長見通しを考慮すると、現在は妥当かつ魅力的な水準にあるといえるでしょう。

ウォール街の見方は?

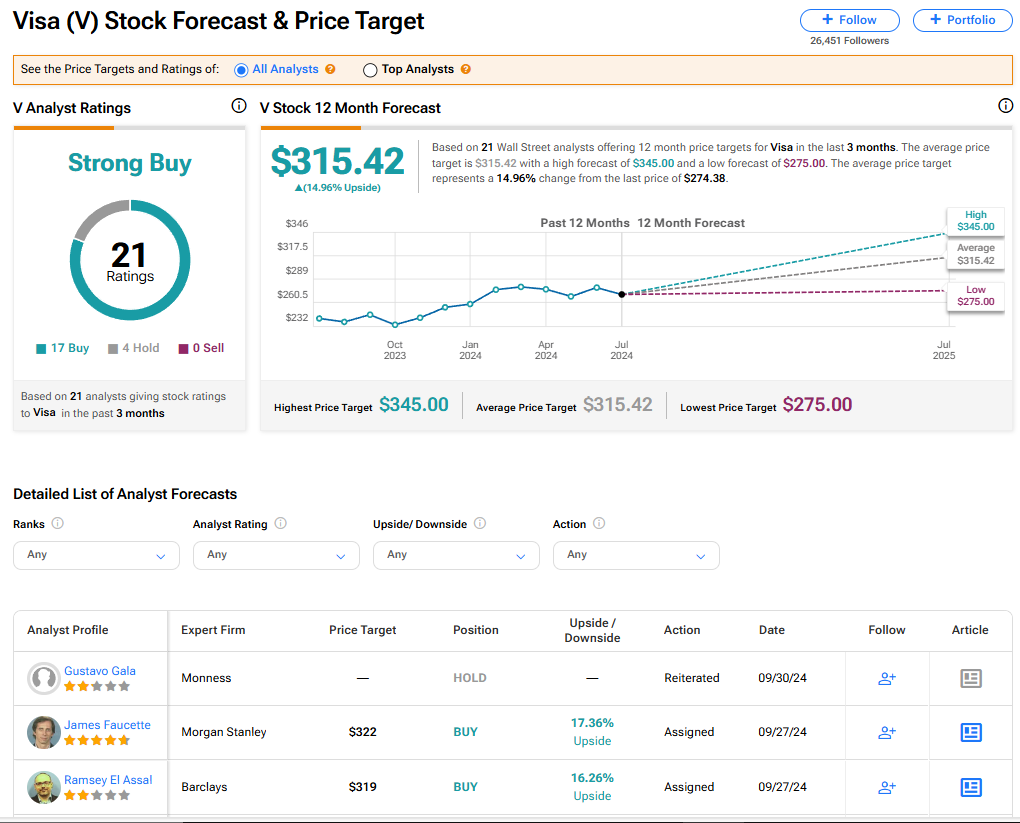

TipRanksによれば、ビザ株のコンセンサス評価は「強気買い」です。これは、過去3カ月間のアナリストレーティングの「買い」17人、「中立」4人に基づきます。平均目標株価は315.42ドルで、今後12カ月で14.96%の上値余地を示唆しています。

本記事は株式投資分析ツールTipRanksの許可を得て、Visa (NYSE:V) Stock is Now Available at a Fair Priceの原文翻訳を中心にまとめています。

米国株