ストーリーハイライト

米連邦準備制度理事会(FRB)によると、2023年第4四半期に米国のクレジットカードの債務総額は500億ドル増加し、1兆1,300億ドルに達しました。これは過去最高の消費者向けクレジットカードの累積債務であり、プラス面とマイナス面を併せ持ちます。

マイナス面としては、高金利の時代に記録的な水準に上る消費者債務である一方、プラス面として、旺盛な消費者支出の指標と捉えることができます。

投資面では、この状況が様々な機会を生み出しており、その一つが大手カード企業であるビザとマスターカードへの投資です。

ビザとマスターカードは「安定した」投資機会と強調

米投資銀行TDコーウェンのアナリスト、ブライアン・バーギン氏は、これについて、予断を持つ必要がない「安定した」投資機会と表現しています。同氏は次のように述べています。「デジタル決済の浸透により消費者の決済に関する成長基盤は堅調であり、さらに付加価値サービスと新たな顧客開拓が牽引することで、持続可能な2ケタ成長が見込めるでしょう。新たな決済手段による脅威や政策・規制リスクは依然として存在しますが、短期的から中期的な視点では管理可能と見られます」

バーギン氏は、ビザとマスターカードのカバレッジを「買い」レーティングで開始しました。TipRanksのデータベースによれば両銘柄とも「強気買い」のコンセンサス評価を得ています。それぞれの魅力的な点を見ていきましょう。

ビザ (V)

まずは世界最大のクレジットカード発行会社であるビザから始めます。同社の時価総額は5,450億ドルに達し、2023年の年次報告書によると、世界中で43億枚のビザ発行カードが使われています。同社は1万4,500以上の金融機関と提携しており、そのカードは世界1億3,000万以上の加盟店で受け入れられています。カード発行者および決済処理業者として機能するビザは、2023年に2,830億件以上のカード取引を処理しました。

ビザは安定した企業であり、確かな財務実績を投資家に提供し続けてきた長い歴史を持ちます。ただ、株価は過去1年間で市場平均のパフォーマンスを下回っています。ビザの約17%の株価上昇に対して、S&P500指数は約22%の上昇となっています。

ポジティブな面は、ビザ株が長期的に安定した利益を提供していることです。同社の堅実なビジネスモデルと、収入と利益の両方が着実に上昇しているトレンドがこれを支えています。

直近決算、収入とEPSは予想を上回る

直近の2024年度第1四半期(2023年10-12月期)決算では、ビザの収入は前年同期比約9%増の86億ドルに達し、アナリスト予想を5,000万ドル上回りました。非GAAP(米国会計基準)ベースのEPS(1株当たり利益)は2.41ドルとなり、こちらも予想を7セント上回りました。ビザの事業は強固なキャッシュ源であり、2023年年末時点で135億ドル以上の流動資産を有しています。

バーギン氏は、ビザの分析において、事業の一貫性・マージン・長期の潜在市場を主なポイントとして挙げています。「ビザは高いマージンを誇り、安定した企業であり、デジタル決済に完全には置き換わっていない45兆ドル規模の消費者支出市場で、最大の決済ネットワークを構築しています」と述べています。

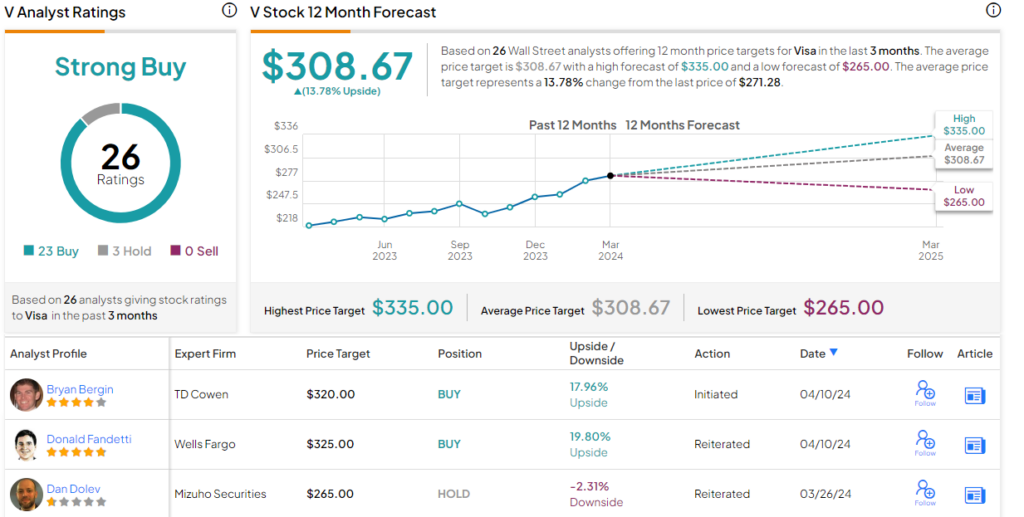

バーギン氏はビザ株に「買い」レーティングを付け、320ドルの目標株価は、今後12カ月で18%の上値余地を示唆しています。

ウォール街の見方は?

ウォール街のビザ株に対する見方は楽観的です。TipRanksによれば、過去3カ月間のアナリストレーティングは、「買い」が23人、「中立」が3人で、コンセンサス評価は「強気買い」です。平均目標株価は308.67ドルで、今後12カ月で約14%の上値余地を示唆しています。

マスターカード (MA)

次に、ビザに対して、カード発行および決済処理業界で競合するマスターカードを取り上げます。同社の時価総額は4,290億ドルで、アメリカ国内だけで約3億900万枚のマスターカードブランドのクレジットカードが流通しており、これは世界全体の約4分の1に相当します。言うまでもなく巨大なビジネスであり、2023年第4四半期には、同社の取引総額は前年同期比10%増の2.4兆ドルに達しました。2023年通年では取引総額は9兆ドルを突破しています。

ビザの株価が過去1年間でS&P 500指数を下回ったのに対し、マスターカードはわずかに優位にあり、24%上昇し、S&P500指数(22%)を上回っています。 この株価上昇に加え、マスターカードは長期的に収入と利益を増やし続けている傾向もあります。

直近の2023年第4四半期決算では、マスターカードの総収入は前年同期比13%増の65億ドルに達し、予想値を2,000万ドル上回りました。非GAAP基準のEPSは3.18ドルで、予想を10セント上回りました。

継続的な長期成長を見込む

マスターカードもまた継続的な長期成長が見込まれる銘柄であり、バーギン氏が注目しています。同氏は次のように述べています。「マスターカードは高成長、高マージンかつ安定した事業であり、デジタル決済に完全に置き換わっていない45兆ドル規模のグローバル消費者決済市場において魅力的な位置付けにあることを考えると、中長期的に卓越した成長を継続できると考えられます」

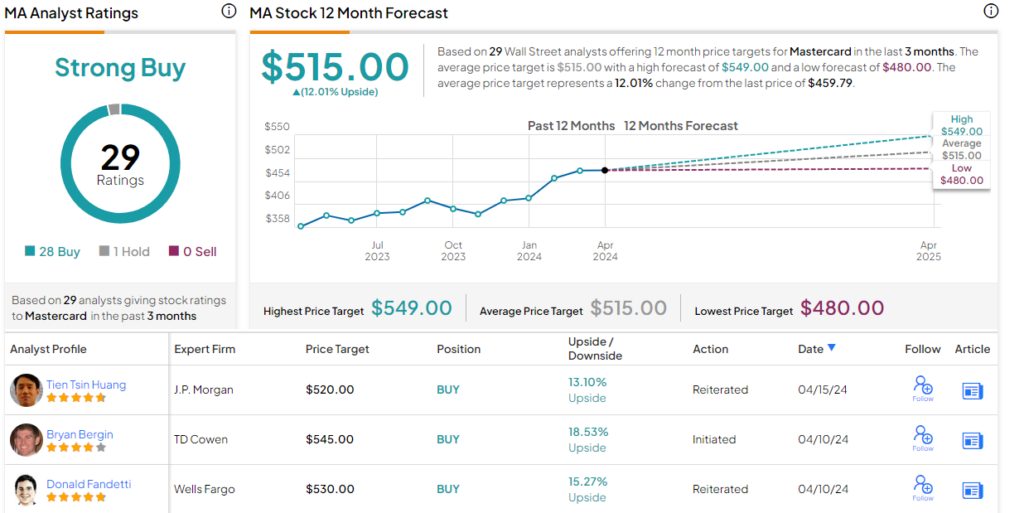

バーギン氏はマスターカード株にも「買い」レーティングを付け、目標株価の545ドルは、今後12カ月で18.5%の上値余地を示唆しています。

ウォール街の見方は?

TipRanksによれば、他のアナリストもマスターカードに楽観的見通しを示しています。過去3カ月間のアナリストレーティングは、「買い」が28人、「中立」が1人と評価が高く、コンセンサス評価は「強気買い」です。平均目標株価は515ドルで、今後12カ月で12%の上値余地を示唆しています。

魅力的なバリュエーションで取引されている銘柄のグッドアイデアを見つけるには、TipRanksの株式に関するあらゆる見識を統合し、新設されたツールであるTipRanksのBest Stocks to Buyをご覧ください。

本記事は株式投資分析ツールTipRanksの許可を得て、‘Don’t Overthink It,’ Says Cowen About These 2 ‘Strong Buy’ Credit Card Stocks原文の翻訳を中心にまとめています。

米国株