目次

ストーリーハイライト

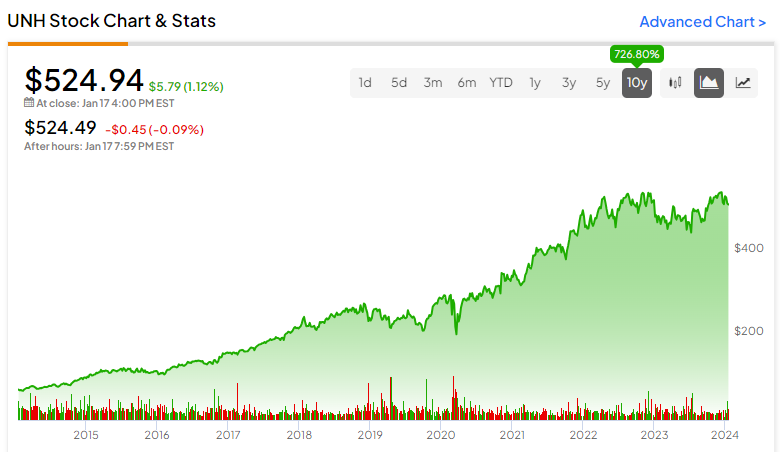

米国の医療保険会社のユナイテッドヘルス・グループ(NYSE:UNH)の株価は、過去10年で700%以上上昇しています。ここまでのリターンは今後10年間は再現できない可能性が高いものの、妥当なバリュエーションにより、今後2年間は年率2桁台前半のリターンが期待できると考えられます。

ユナイテッドヘルスは、医療給付プランおよびサービス、ケア提供と管理、ウェルネス・プログラム、薬局ケア・サービスを提供する米国の巨大ヘルスケア企業です。また、長年にわたり投資家にとって最も信頼できる優良株の一つであり、10年間のリターンは700%を超え、時価総額は4,850億ドル(約72兆円)に達しました。

株価は2022年4月以降、一進一退となっていますが、株式の優れたクオリティ、妥当なバリュエーション、成長可能性から、まだ2桁の上昇余地があると考えられます。

ユナイテッドヘルス株が特別な理由

このような大型株が長年にわたって大きなリターンを上げるには、ある種の特別な要素が必要です。2023年度の売上高は3,716億ドルで、これは世界最大の医療保険会社であることを意味し、大きな競争力を与えています。

世界最大の医療保険会社であることは、堅実な経営陣が伴う場合には、安定した収益性を示唆します。例えば、同社の希薄化後一株当たり利益(EPS)は、少なくとも過去10年間は毎年増加しています。この間、EPSは年平均成長率(CAGR)15.8%で伸びており、この規模の企業としては異例の成長率です。

直近の2023年第4四半期のEPSは15.4%増の1株当たり6.16ドルで、同社が成長率を維持していることを示しています。その上、同社のROE(自己資本利益率)は、2017年12月以降24~27%前後で推移しており、高い収益性と予測可能性を示しています。一般的に、米国ではROEが10~15%を超えると優良とされています。これらすべてを考慮すると、ユナイテッドヘルス株が過去にこれほど好調なパフォーマンスを示した理由も納得がいきます。

ユナイテッドヘルスの楽観的な成長見通し

第4四半期の電話会議で、ユナイテッドヘルスの経営陣は、2024年と2025年の「長期的な13%~16%の調整後EPS成長率」達成に自信を示しました。同社は、過去の実績で投資家に信頼される企業であることが証明されているため(特に、基本的に常にEPS予想を上回っているため)、今後2年間は少なくとも13%のターゲットを達成できると思われます。

同社の成長戦略には、価値ベース・ケアの拡大、メディケア・アドバンテージ事業における45万~55万人の利用者増、効率化とサービス向上のためのAI技術の活用、資源利用と業務効率の最適化(ブラジル事業の売却計画など)が含まれます。

まだアップサイドの可能性がある理由

ユナイテッドヘルスの妥当なバリュエーションと、2桁台前半と予想される今後のEPS成長率を考慮すると、株価は今後数年で同様に(年率)上昇する可能性が高いでしょう。というのも、今後12カ月間の予想PERは18.8倍で、5年平均の19.7倍に近いからです。したがって、UNHは現在の倍率を維持すると考えるのが妥当です。

簡単に言えば、今後2年間、収益が年率で13%程度成長し、株価が同様のバリュエーションを維持するなら、株価も年率13%程度上昇するということです(理論的な完全な世界において)。偶然にも(あるいは偶然ではないのかもしれませんが)、アナリストも次の説明のように、今後12カ月で約13%の上昇の可能性も予想しています。

アナリストによれば、ユナイテッドヘルス株は「買い」?

TipRanksによれば、過去3カ月間のアナリストレーティングは、「買い」が15人、「中立」が1人、「売り」が1人で、コンセンサス評価は「強気買い」です。平均目標株価の593.13ドルは、今後12カ月で12.99%の上値余地を示唆しています。

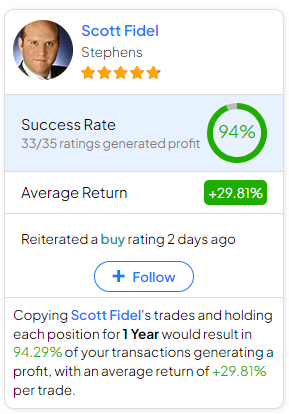

ユナイテッドヘルス株の売買でどのアナリストに従うべきか迷っているのであれば、(1年間の時間枠で)この株を最も正確にカバーしているアナリストはStephensのScott Fidel氏で、レーティング毎の平均リターンは29.81%、成功率は94%です。

結論

ユナイテッドヘルスは、妥当なバリュエーションを維持しつつ、大きなリターンと着実な収益成長で長年にわたりその実力を証明してきたヘルスケア業界のリーダーです。今後、この収益成長は続くと予想され、株価は今後2、3年の間に年率2桁のリターンをもたらすと予想されています。

本記事は株式投資分析ツールTipRanksの許可を得て、UnitedHealth Stock (NYSE:UNH): Double-Digit Returns are Likely in 2024原文の翻訳を中心にまとめています。

米国株