目次

ストーリーハイライト

ライドシェア大手のウーバー (NYSE:UBER) は、過去12カ月間では力強いパフォーマンスを見せてきましたが、2024年第1四半期の減益発表により株価は最近下落しています。しかし、長期的に見ると、売上高と利益の両面で力強い成長軌道を描いています。これは、自動運転車(いわゆるロボタクシー)への移行が同社のビジネスモデルにもたらす潜在的な懸念があるにもかかわらずです。ウォール街アナリストの多くは、ウーバーに対して強気スタンスを維持しています。

ウーバー株は、過去1年間で59%上昇しています。

ウーバーが過去最高値から下落している理由

今年2月中旬に過去最高値を記録して以来、ウーバーの株価は低迷しており、その具体的な理由は5月に発表された2024年第1四半期決算で明らかになりました。

まず、ウーバーの中核事業の構成に大きな変化がありました。2020年第1四半期には、モビリティ部門(ライドシェア)がウーバーの収益の約70%を占めていました。しかし、現在ではこの数字は56%に減少しており、これは主にウーバーがデリバリー(Uber Eats)分野でのプレゼンスを拡大し、近年ではこれが同社の中核事業の一つとなっているためです。

モビリティ部門の総予約数は鈍化、一方デリバリー部門は加速

第1四半期の総予約数を前年同期と比較すると、全体で20%増加しました。セグメント別では、モビリティ部門は2024年第1四半期に前年同期比30%増と、2023年第1四半期の39%増から鈍化しました。一方、デリバリーの総予約数は、2024年第1四半期に前年同期比18%増と、2023年第1四半期の8%増から加速しています。

市場がネガティブに反応したのは、ウーバーの成長が、これまでの中核事業であり、成長とバリュエーションにおいて重要な役割を果たしてきたモビリティ部門で鈍化しているためとみられます。

第1四半期のウーバーの純利益に影響を与え、6億5,400万ドルの損失につながったもう一つの要因は、非経常的なイベントでした。ウーバーは、ディディ (OTC:DIDIY)などへの株式投資に関連して7億2,100万ドルの費用を計上しました。これらの投資価値が下落したため、ウーバーは財務諸表にこの価値の減少を計上しなければなりませんでした。これらの問題に対処することは透明性のために正しい行動でしたが、確かに株価には悪影響を与えました。

自動運転車はウーバーに悪影響を及ぼすのか、それとも助けるのか?

短期的に同社の株価に影響を与えているもう一つの要因は、テスラ (NASDAQ:TSLA)のロボタクシー戦略をめぐる話題です。テスラがロボタクシー部隊を所有・運営するという計画は、自動運転車がウーバーのビジネスモデルに与える潜在的な影響について議論を巻き起こしています。

ウーバーの自動運転車への移行は、大量車両の取得と維持の前払い費用のため、財務的な困難となります。現在、ウーバーのドライバーはこれらの費用を自分で負担しています。しかし、ウーバーが自動運転車に移行する場合、これらの車両を購入またはリースするための投資が必要となり、初期費用が高額になる可能性があります。

ロボタクシーで車両の稼働率と運用効率を最大化へ

これらの初期費用にもかかわらず、この移行には、ウーバーが自動運転車をロボタクシーとして展開し、車両の稼働率と運用効率を最大化することが含まれます。自動運転車は、しばしばアイドル状態になる従来の車両とは異なり、ほぼ継続的に運用することができます。

いずれにしても、ウーバーのCEOであるダラ・コスロシャヒ氏によると、同社は自動運転車への移行を乗り切るための態勢が整っているとのことです。また、テスラのロボタクシー・プロジェクトは、事業として運営するためにはウーバーがすでに保有しているツールを必要とするとも述べています。

同CEOは次のように述べています。「近い将来、すべてがロボタクシーになることはないと思いますし、この技術が導入されたときには、移行期間があると思います。本質的にはハイブリッドな(人間が運転する車と自動運転車が共存する)ネットワークになるでしょう。そして、その移行期において、当社はマーケットプレイスとして、安全な自動運転技術と人間のドライバーを当社のネットワーク上で評価し、保有できるユニークな立場にあると考えています」

ウーバーの未来には何が待ち受けているのか?

ウーバーの未来については、自動運転車の影響を予測することは依然として困難ですが、他の要因は現時点ではより予測可能であり、長期的な重大なリスクとして認識されています。

大きな懸念の一つは、規制圧力の高まりです。規制上の課題には慣れているものの、ウーバーの規模と市場での優位性から、規制当局の格好の標的となっています。訴訟や規制当局の措置は、同社の将来の収益性に重くのしかかる可能性があります。

成長ポテンシャルは当面堅調に推移へ

しかし、ウーバーの主要セグメントの成長ポテンシャルは、少なくとも今後数年間は堅調に推移するとみられます。

財務実績では、2024年を通して売上高と純利益の両方が成長すると予想されています。通期の売上高は前年比15.8%増、EPS(1株当たり利益)は2%増と予想されています。これにより、予想PER(株価収益率)は79倍となります。

さらに2025年末に向けては、利益が137.5%の大幅増となり、EPSが2.11ドルに達する可能性があり、同時に売上高も15%増加すると予想されています。これにより、予想PERは33倍に低下し、バリュエーションははるかに魅力的なものになるでしょう。

アナリストによると、ウーバー株は「買い」か?

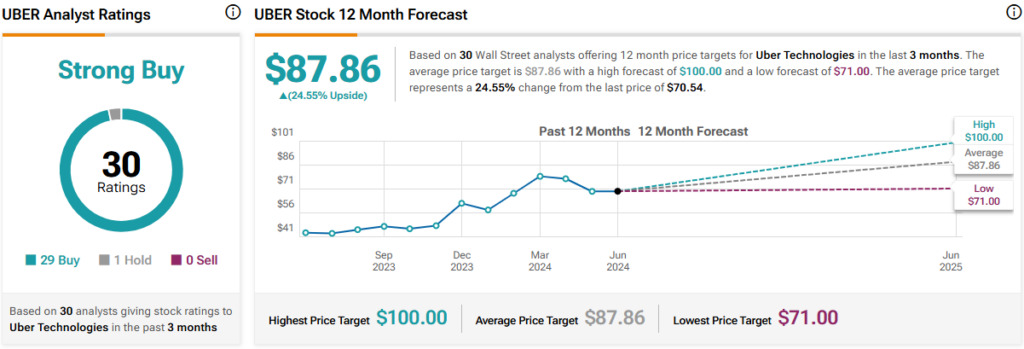

TipRanksによれば、ウォール街アナリストのウーバー株に対するコンセンサス評価は「強気買い」です。これは、過去3カ月間のアナリストレーティングである、29人の「買い」と1人の「中立」に基づいています。平均目標株価は87.86ドルで、今後12カ月で24.6%の上値余地を示唆しています。

結論

ウーバーは、規制当局の監視や自動運転車によるビジネスモデルへの潜在的な脅威などの課題に直面していますが、デリバリーサービスへの収益構成のシフトは、このリスクを軽減する上で有益であると考えられます。

ウーバーの売上高と純利益の中長期的な成長見通しは、収益性の向上と財務指標の改善が見込まれることから、依然として有望です。

ウーバーは現在、割安株とはみなされていませんが、成長性を考慮すると割高ではないと考えられます。アナリストの多くは強気の見方を維持しています。

本記事は株式投資分析ツールTipRanksの許可を得て、Uber (NYSE:UBER): Long-Term Growth Story Continues Despite Robotaxi Fears原文の翻訳を中心にまとめています。

米国株