ストーリーハイライト

借入コスト上昇や高インフレなど、マクロ的な逆風による影響で、いくつかの成長株は苦境に立たされてきました。低金利環境では成長株のパフォーマンスが好調な傾向があるため、米連邦準備制度理事会(FRB)の利下げにより、成長株が上昇すると予想されます。

このような背景を踏まえ、TipRanksの株式比較ツールを使用して、テスラ(TSLA)、アドバンスト・マイクロ・デバイセズ(AMD)、パランティア・テクノロジーズ(PLTR)を比較し、ウォール街のアナリストが選ぶ最高の成長株を特定しました。

テスラ(NASDAQ:TSLA)

電気自動車(EV)メーカー、テスラの株価は、この1カ月で5%上昇しましたが、年初来では依然として約9%下落しています。主要市場におけるEV需要の減速、競争の激化、値下げによる利益率への影響が、テスラ株に対する投資家のセンチメントを圧迫しています。

テスラの自動車部門売上高は第2四半期に前年同期比で7%減少しました。これは、EV市場におけるマクロ的な圧力や激しい競争の中で納品台数が減少したことを反映しています。さらに、調整後の1株当たり利益(EPS)は43%減の0.52ドルとなり、継続的な利益率の圧迫を反映しています。

同社の第3四半期の納入状況に注目が集まっており、これが株価の大きなカタリストとなる可能性があります。さらに、10月に開催予定のロボタクシーイベントも、テスラ株に対する投資家のセンチメント改善に役立つ可能性があります。

下期は業績改善へ

最近、ウルフ・リサーチのアナリスト、Emmanuel Rosner氏はテスラ株を「中立」評価としました。同氏は、テスラのファンダメンタルズは今後数カ月間は良好であり、2024年上期と比較して下期の納品台数は前年比で12%増加すると見ています。同氏は、この成長は中国およびその他の国々における需要の改善によると説明しています。

また、Rosner氏は、材料費の削減、サイバートラックの損失の減少、値下げの影響を相殺する以上の効果をもたらす固定費のレバレッジ改善により、自動車部門の粗利益率が追い風を受けると見ています。

ウォール街の見方は?

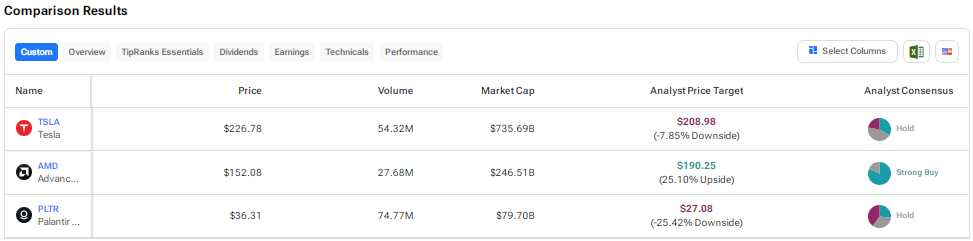

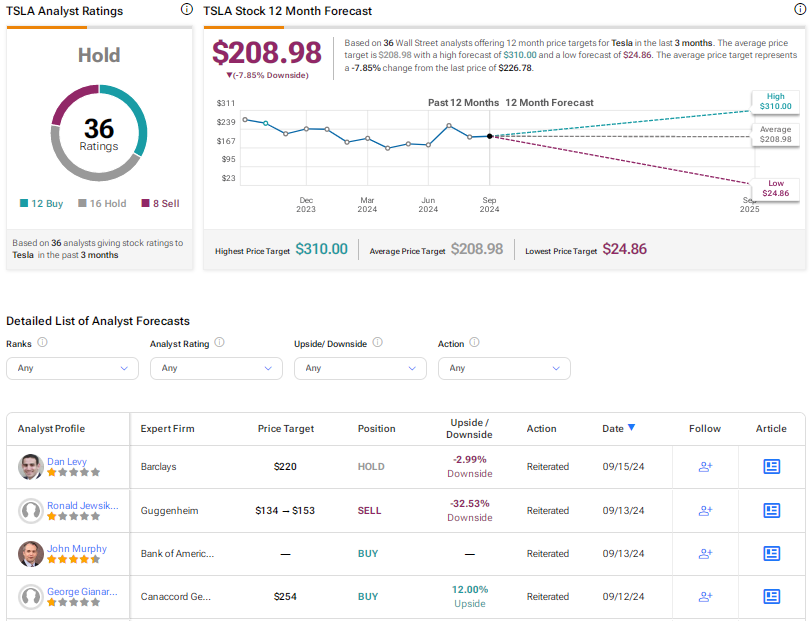

TipRanksによれば、テスラ株の過去3カ月間のアナリストレーティングは、「買い」が12人、「中立」が16人、「売り」が8人で、コンセンサス評価は「中立」です。平均目標株価は208.98ドルで、今後12カ月で8%の下落余地を示唆しています。

アドバンスト・マイクロ・デバイセズ(NASDAQ:AMD)

半導体大手アドバンスト・マイクロ・デバイセズの株価は、ライバル企業であるエヌビディア(NVDA)株が年初来で136%上昇しているのに対し、3.2%しか上昇していません。エヌビディアの高度なGPU(画像処理半導体)は、現在進行中の生成型人工知能(AI)の波により、堅調な需要が見込まれています。

AMDはAI競争ではこれまでエヌビディアに遅れをとってきましたが、複数のアナリストは、AI半導体のMI300Xやその他のイノベーションにより、生成AI分野での機会を捉える同社の能力に楽観的な見方を示しています。

データセンター向けGPUの2024年通年売上高を上方修正

第2四半期決算報告の電話会議で、CEOのリサ・スー氏は、同社のAI半導体に対する需要が予想を上回っていると投資家に伝えました。さらに、第2四半期には、MI300半導体の売上高が10億ドルを突破しました。

その結果、AMDはデータセンター向けGPUの2024年通年の売上高予測を45億ドル以上に引き上げました。これは4月に発表された40億ドルという予測を上回る数字です。さらに、新型コロナウイルス感染拡大後の低迷から回復しつつあるPC市場が、AMDのCPUに対する需要をさらに押し上げることも期待されています。

ゴールドマン・サックス、AMDの進捗を評価

先日開催された「Communacopia + Technology Conference」において、ゴールドマン・サックスのアナリストであるToshiya Hari氏は、AMDのスーCEOと、さまざまな主要市場における見通しと企業戦略について議論しました。

AIに関して、スー氏はAMDのソフトウェアROCmの進歩と堅調な需要環境における同社の進捗を強調しました。AI以外では、同氏はサーバーCPU市場の回復と、特にエンタープライズ市場における同社のシェア拡大能力について前向きに語りました。

同CEOは、エンタープライズ顧客の間で、AMDはサーバーCPUだけでなく、データセンターGPUや商用PC CPUなど幅広いソリューションにおいて信頼できるパートナーとして認識されるようになってきていると強調しました。

この議論に基づき、Hari氏はAMD株を「買い」と再評価し、目標株価を175ドルとしました。

ウォール街の見方は?

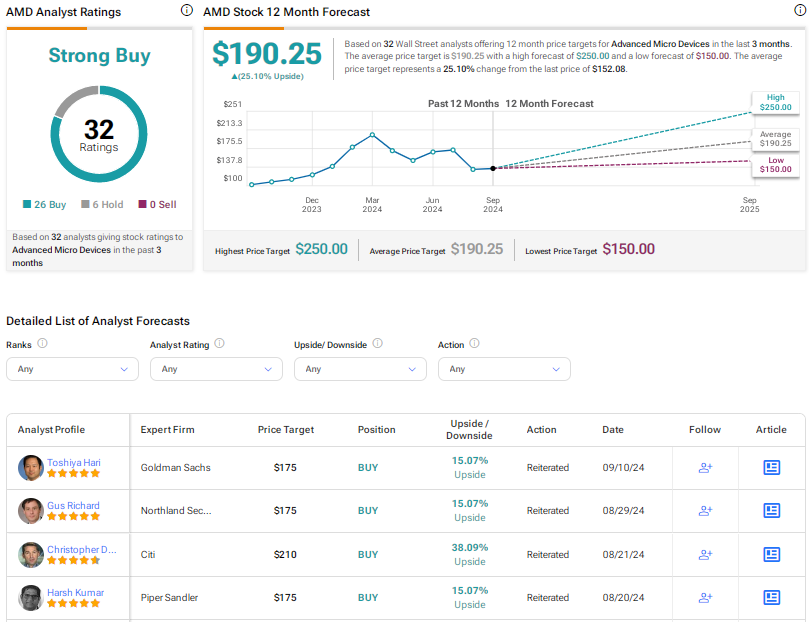

TipRanksによれば、AMD株の過去3カ月間のアナリストレーティングは、「買い」が26人、「中立」が6人で、コンセンサス評価は「強気買い」です。平均目標株価は190.25ドルで、今後12カ月で25.1%の上値余地を示唆しています。

パランティア・テクノロジーズ (NASDAQ:PLTR)

データ分析企業パランティアの株価は、同社の堅調な財務状況、人工知能プラットフォーム(AIP)に対する楽観的な見通し、S&P 500指数(SPX)への組み入れなどを背景に、年初来で111%以上上昇しています。

第2四半期は、GAAP(米国会計基準)で7四半期連続の黒字となりました。第2四半期の売上高は前年同期比27%増の6億7,800万ドルで、顧客数は41%増の593社となりました。さらに、調整後EPSは、売上高の増加と営業利益率の拡大により、80%増の0.09ドルに急増しました。

第2四半期の好調な業績と、AI主導のソフトウェアに対する需要の高まりを受け、同社は今年2度目となる年間売上高予測の上方修正を行いました。

シティはバリュエーションの急上昇で「中立」評価

シティのアナリスト、Tyler Radke氏は、パランティアの最高財務責任者(CFO) Dave Glazer氏との会合後、パランティア株を「中立」と再評価し、目標株価を30ドルとしました。Radke氏は、パランティアがAIP提供の勢いに楽観的であると指摘しました。また、前四半期に締結された米国防総省との大型契約が、下期の米政府部門の成長傾向の改善に貢献することも強調しました。

こうしたポジティブな材料があるにもかかわらず、Radke氏は、S&P500指数への組み入れ後の急騰でバリュエーションが急激に上昇していることを理由に、パランティア株については依然として様子見の姿勢を崩していません。

ウォール街の見方は?

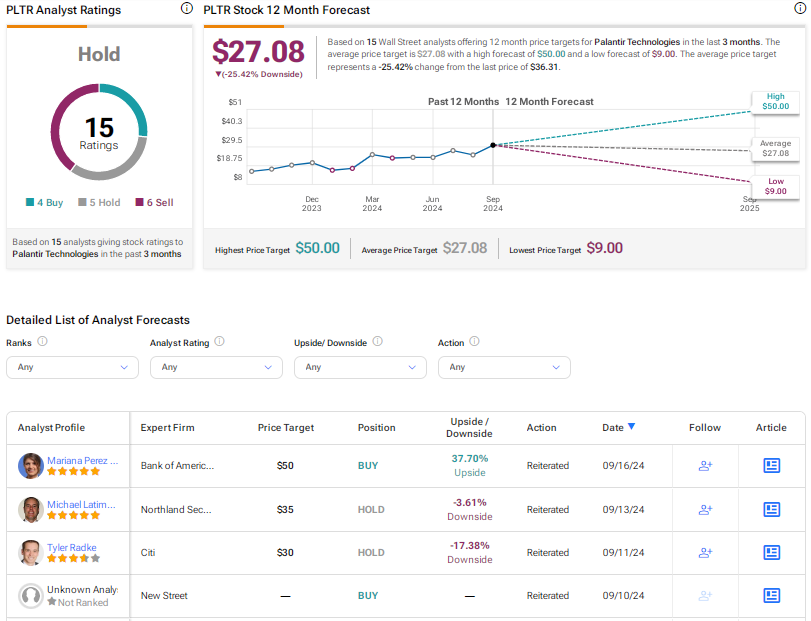

TipRanksによれば、パランティア株の過去3カ月間のアナリストレーティングは、「買い」が4人、「中立」が5人、「売り」が6人で、コンセンサス評価は「中立」です。平均目標株価は27.08ドルで、今後12カ月で25.4%の下値余地を示唆しています。

結論

ウォール街はAMDに対して強気な見方を示していますが、テスラとパランティアに対しては様子見の姿勢です。アナリストは、他の2つの成長株と比較して、AMDの株価にはより高い上昇余地があると考えています。

複数のアナリストは、AMDの継続的なイノベーションと強力な事業執行能力を考慮し、AI主導の高度な半導体需要を獲得する能力について楽観的な見方を示しています。

本記事は株式投資分析ツールTipRanksの許可を得て、TSLA, AMD, or PLTR: Which Growth Stock Is the Best Pick?の原文翻訳を中心にまとめています。

米国株