目次

ストーリーハイライト

米半導体大手AMD(NASDAQ:AMD)が最近開催したAI推進イベントでは、投資家が同社の最新情報に対して「今ひとつ」と反応したため、同社の株価はほとんど上昇しませんでした。

この潜在的なカタリストは消え去りましたが、今月末(10月29日)に予定されている2024年第3四半期の業績発表という形で、新たなカタリストが現れる可能性があります。

決算発表を前に、米大手証券会社TDコーウェンのアナリスト、Joshua Buchalter氏は投資家に対して「雑音(ノイズ)を無視」し、AMDの可能性を認識するよう促しています。

データセンター上向きでAMDは健全な状況に

「データセンターは、他のセグメントのマイナス成長によって覆い隠されていたものの、現在では上向き傾向にあるため、AMDは健全な状況にあると見ています」と、Buchalter氏は述べました。

「2024年下半期および2025年にかけての基本的な状況は、MI300/325/350製品サイクルの成長、コアサーバーCPUの緩やかな上向き傾向、当面の好調なPCの季節性、および組み込み/ゲーム向けの十分な削減によって、堅調であると考えています」

第3四半期の堅調な業績により第4四半期予想に「小幅な上方修正」見込む

Buchalter氏は、第3四半期の堅調な業績が第4四半期の予想に「小幅な上方修正」をもたらすだろうと予想しています。また、新しいCPUおよびGPU製品が「クラウド・データセンターへの積極的な投資」から恩恵を受けるだろうとしています。

これまでの決算報告と同様に、Buchalter氏は投資家の注目がデータセンター向けアクセラレータであるMI300シリーズの業績と見通しに集まることを予想しています。同氏は、2024年度の売上高を47.5億ドル(AMDの目標は45億ドル以上)の予想を維持し、2025年度は97.5億ドルと予想しています。

エヌビディアの優位性を崩せるのはAMD

AMDに対する弱気論の主な論点の1つは、競合のエヌビディアとの差を埋めるだけの力が不足しているというものです。一方、強気論では、エヌビディアの優位性を崩せる企業があるとすれば、それはAMDであるとしています。

Buchalter氏は後者の見方に同意し、「AMDは、AI関連支出が依然として増加している分野で価値を獲得するために長期的な戦略を展開しており、エヌビディアの事実上の代替品としての地位を確立し、エヌビディアとますます競合するよう自社のロードマップを位置づけている」と述べています。

全体として、Buchalter氏はAMDに対して強気で、AMD株を「買い」と評価し、210ドルの目標株価を設定しました。これは、今後1年間に34%の上値余地を示唆しています。

ウォール街の見方は?

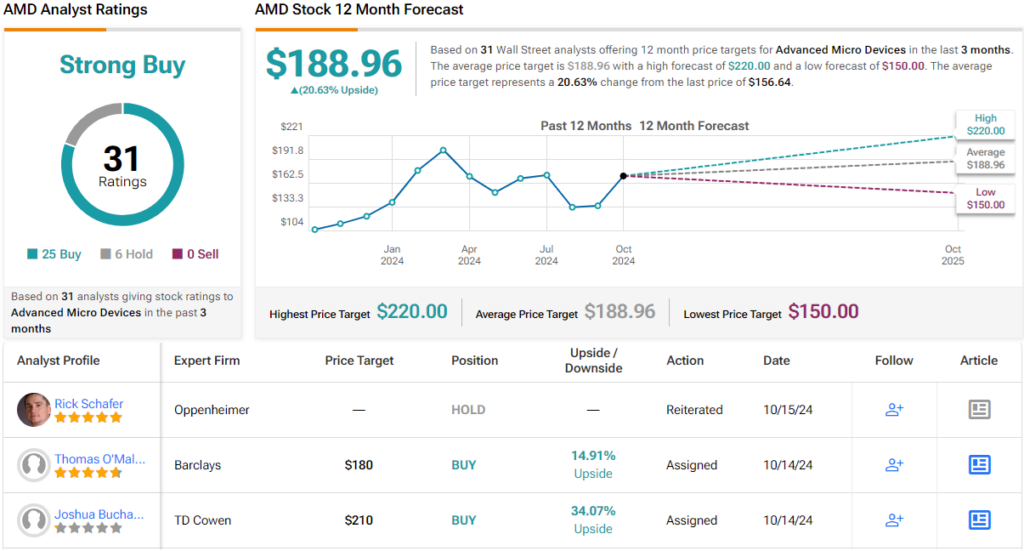

AMD株に対する楽観的見方はBuchalter氏だけではありません。TipRanksによれば、過去3カ月間のアナリストレーティングは、「買い」が25人、「中立」が6人で、コンセンサス評価は「強気買い」です。平均目標株価は188.96ドルで、今後12カ月で21%の上値余地を示唆しています。

魅力的なバリュエーションで取引されている銘柄のグッドアイデアを見つけるには、TipRanksの株式に関するあらゆる見識を統合したツールであるTipRanksのBest Stocks to Buyをご覧ください。

本記事は株式投資分析ツールTipRanksの許可を得て、‘Ignore the Noise,’ Says TD Cowen About AMD Stockの原文翻訳を中心にまとめています。

米国株