目次

ストーリーハイライト

ヘルスケア業界には、激動する経済環境下でも成長可能な先進的企業が数多く存在します。ウォール街は、年末に向けて株価が急騰する可能性のある以下の3銘柄トリオ(アボット・ラボラトリーズ、ダナハー、デクスコム)に注目しています。

ヘルスケア分野には、ディフェンシブな性質に加え、医療イノベーションにも積極的な企業があります。2024年5月に向け、投資家は、「強気買い」のアナリスト・コンセンサス評価を得ている以下のヘルスケア銘柄に注目することで、成長性、相対的なディフェンシブ性、妥当なバリュエーションの恩恵を受けられる可能性があります。

今回は、TipRanksの比較ツールを使い、今後1年間で最も上昇可能性があるヘルスケア銘柄をチェックしました。

アボット・ラボラトリーズ (Abbott Laboratories, NYSE:ABT)

アボットの株価は、2021年年末に付けた史上最高値142.60ドルから現在24%以上下落しており、数年来の停滞期からの脱却に向け苦戦しています。株価は、年初来では上昇基調にありましたが、最近の11%の下落により、年初来の上昇分を失った状況です。

とはいえ、直近の四半期決算はアナリスト予想を上回る良好なものでした。これを受け、2024年の一株当たり利益(EPS)ガイダンスの下限も引き上げられ、当初の4.50~4.70ドルから4.55~4.70ドルの範囲と予想されています。

ガイダンスの引き上げ規模は限定的だが、今後の業績回復につながるプラス材料

ガイダンスの引き上げ規模は限定的でしたが、投資家は尊重すべきでしょう。同社はまた、新型コロナウイルス検査関連事業を除くオーガニック売上高成長率の下限についても、0.5ポイント上方修正しています。投資家はより大きな上方修正を期待していたようですが、今後の業績回復につながるプラス材料があるのは確かです。

また、アボットは、乳児用粉ミルク市場で目覚ましい躍進を遂げ、首位の座を取り戻しました。さらに、主力製品である糖尿病管理デバイスFreeStyle LibreやペースメーカーAveirも好調です。さらに、心臓弁修復用デバイスTriClipが最近、FDA(米国食品医薬品局)の承認を取得したことで、バリュー重視の成長株投資家にとって、ABT株は今後1年間にわたり魅力ある投資対象となり得るでしょう。

アボット株の目標株価は?

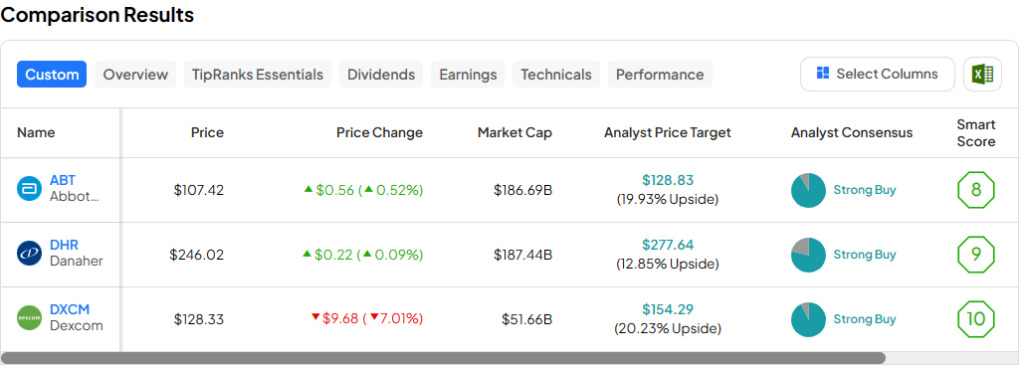

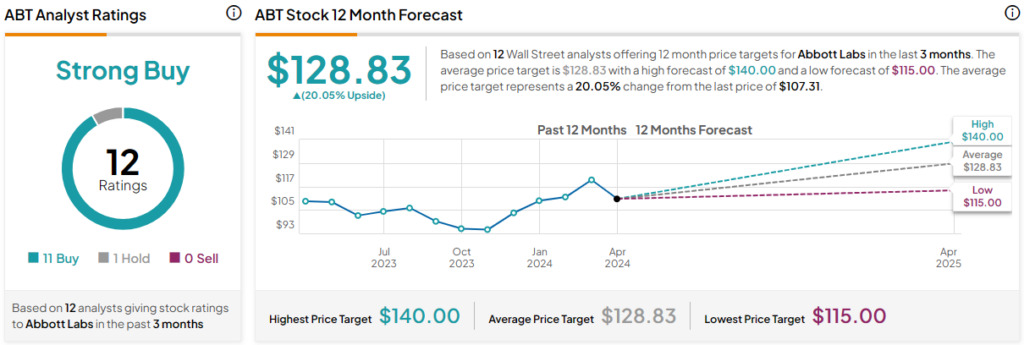

TipRanksによれば、アボット株の過去3カ月間のアナリストレーティングは、「買い」が11人、「中立」が1人で、コンセンサス評価は「強気買い」です。平均目標株価の128.83ドルは、今後12カ月で20.1%の上値余地を示唆しています。

ダナハー (Danaher, NYSE:DHR)

ダナハーの株価もまた、2021年のピーク後の緩やかな低迷期を経て、最近勢いを回復しつつあります。新型コロナウイルス関連製品の売り上げが著しく減少している状況は、ダナハーにとっても逆風となっています。しかし、今後12カ月で見た場合、回復基調を維持するための強力な成長要素が数多くあります。

多くのアナリストもダナハー株に対して強気です。

Cytiva、ダナハーの業績に今後大きく貢献する見込み

先日発表された第1四半期決算はアナリスト予想を大幅に上回り、株価を7%以上押し上げました。EPSは1.92ドルで、予想の1.72ドルを上回りました。しかしながら、第2四半期については売上高が若干減速する(パーセント1桁台半ばほどの減少)という経営陣による注意喚起もあり、次の決算発表に向けて大きな反発が見込める可能性があります。

最も注目すべきは、旧GEヘルスケア・ライフサイエンスのCytivaで、ダナハーの手に渡って数年が経過した今、ダナハーの業績に大きく貢献する見込みです。Cytivaは、バイオプロセス分野で不可欠な有望製品の強力なポートフォリオ(含む免疫細胞療法、診断検査)を持っています。

ダナハー株の目標株価は?

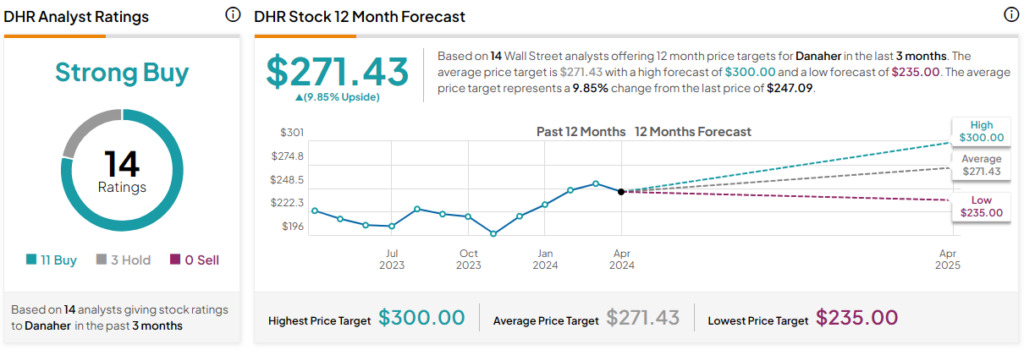

TipRanksによれば、ダナハー株の過去3カ月間のアナリストレーティングは、「買い」が11人、「中立」が3人で、コンセンサス評価は「強気買い」です。平均目標株価の271.43ドルは、今後12カ月で9.9%の上値余地を示唆しています。

デクスコム (Dexcom, NASDAQ:DXCM)

血糖値管理用モニタリングシステムのデクスコムの株価は、昨年後半に被った45%の急落から見事なV字回復を遂げています。糖尿病管理テクノロジーを扱う企業としては、オゼンピックやウゴービのような減量薬の普及は、若干の逆風にはなるでしょう。これらの薬剤は、より多くの人々が利用するにつれ、肥満の発生率と重症度(そしてそれに伴う糖尿病リスク)の低下が予想されるためです。

潜在的なオゼンピックの逆風にもかかわらず、RBCキャピタル・マーケッツは最近、デクスコム株のカバレッジを「買い」で開始しました。RBCは、デクスコムにとっての糖尿病関連TAM(獲得可能な最大市場規模)は、まだ十分に大きく、同社の成長維持につながると予想しています。

業界最先端の持続血糖モニタリング・テクノロジー

デクスコムは、業界最先端の持続血糖モニタリング(CGM)テクノロジーを有しています。RBCによると、この市場はまだ浸透しきっておらず、1型糖尿病で約60%、2型糖尿病で約50%にとどまっています。

結局のところ、オゼンピックは肥満に対する魔法の治療薬ではありません。継続的に利用するには高価な薬であり、服用を中止すれば体重が戻る可能性は高く、結果として長期的には糖尿病のリスクを高めることになります。

デクスコム株の目標株価は?

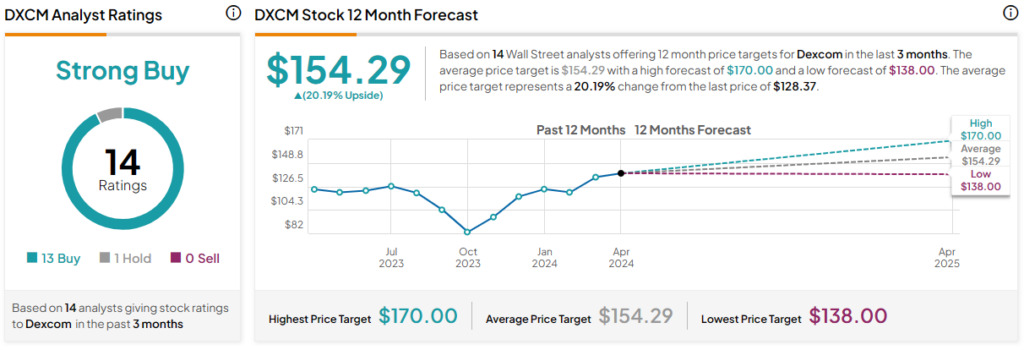

TipRanksによれば、デクスコム株の過去3カ月間のアナリストレーティングは、「買い」が13人、「中立」が1人で、コンセンサス評価は「強気買い」です。平均目標株価の154.29ドルは、今後12カ月で20.2%の上値余地を示唆しています。

結論

大型ヘルスケア・イノベーター企業は、ディフェンシブな成長を望む投資家にとって魅力的な銘柄です。現在、アナリストはデクスコム株が今後1年間で最も大きく上昇すると見ており、上値余地は20.2%です。これは、ニッチな(そしてまだ完全に浸透していない)CGM市場のトップイノベーターである株式にとってはかなりの上昇幅でしょう。

本記事は株式投資分析ツールTipRanksの許可を得て、ABT, DHR, DXCM: Which “Strong Buy” Healthcare Stock Has More Upside?原文の翻訳を中心にまとめています。

米国株