目次

ストーリーハイライト

スーパー・マイクロ・コンピューターはAI(人工知能)への期待から急騰しています。一方、デル・テクノロジーズは大きく出遅れています。スーパー・マイクロ・コンピューターは今の水準でも買う価値があるのでしょうか?また、デルは見逃されているAI企業として検討する価値があるのでしょうか?

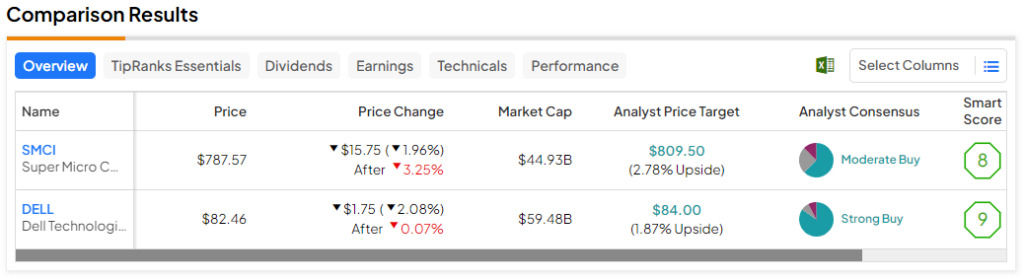

この記事では、スーパー・マイクロ・コンピューター(NASDAQ:SMCI)とデル・テクノロジーズ(NYSE:DELL)という2つのサーバー株を、TipRanksの比較ツールを使い、どちらがより優れた銘柄かを調べました。アナリストは、スーパー・マイクロ・コンピューターには弱気、デル・テクノロジーズには強気の見方をしています。

スーパー・マイクロ・コンピューターは、AIアプリケーションを中心に、サーバーやその他のコンピューター製品を製造しています。一方、デル・テクノロジーズは、サーバー、ワークステーション、デスクトップおよびノートパソコン、サードパーティ製ソフトウェアおよび周辺機器などのハードウェアおよびソフトウェア・ソリューションを提供しています。

スーパー・マイクロ・コンピューターの株価は2月16日に急落し、1日で20%下落しました。株価は年初来で177%し、過去1年間で794%上昇しています。

一方、デル・テクノロジーズ株は年初来で11%、過去3カ月で15%上昇し、1年間の上昇率は106%です。

2社および業界平均のバリュエーションを比較

このように両銘柄のパフォーマンスに大きな差がある以上、スーパー・マイクロ・コンピューターがデル・テクノロジーズよりはるかに高いバリュエーションで取引されています。ここでは、株価収益率(PER)を比較し、互いのバリュエーションと業界のバリュエーションを測ってみましょう。

比較のため、米国のテック・ハードウェア業界は、過去3年の平均PERは27.2倍前後となっています。

スーパー・マイクロ・コンピューター (NASDAQ:SMCI)

PERが62.8倍のスーパー・マイクロ・コンピューターは、AIブームに巻き込まれた後、同業界およびデル・テクノロジーズに対してかなりのプレミアムで取引されています。同社には好感すべき点が多いものの、現在の水準では単純に高すぎます。従って、現時点ではスーパー・マイクロ・コンピューターの今後の見方については、弱気が妥当と思われます。

スーパー・マイクロ・コンピューターの株価が、短期間でいかに過熱しているかを示します。52週レンジは85.61ドルから1077.87ドルで、先週その史上最高値を更新しました。そのため、価格の高騰に伴い、インサイダーが株を手放すのも不思議ではありません。

株価には長期的な持続力

なお、株価は長期的な持続力を示しています。同社の株価は過去5年間で4,084%、過去10年間で3,722%上昇しており、より魅力的なエントリーポイントが現れたら、特に同社の好業績傾向を考慮すると、株を拾い上げるのは良い考えかもしれません。

スーパー・マイクロ・コンピューターは、過去3四半期はアナリストの利益予想を大幅に上回ってきました。直近四半期では、売上高36.6億ドル、EPS(1株当たり利益)5.59ドルを記録し、コンセンサス(29.7億ドル、5.16ドル)を上回っています。

スーパー・マイクロ・コンピューター株の目標株価は?

TipRanksによれば、スーパー・マイクロ・コンピューターのコンセンサス評価は「中程度の買い」で、過去3カ月間のアナリストレーティングの「買い」5人、「中立」2人、「売り」0人に基づいています。平均目標株価の809.50ドルは、今後12カ月で2.8%の上値余地を示唆しています。

デル・テクノロジーズ (NYSE:DELL)

PERが23.3倍のデルは、同業他社より若干割安な水準で取引されています。同社は一部の製品を通じてAIへのエクスポージャーを提供していますが、AIブームには取り残されています。その結果、特にデルの長期的な株価上昇を考慮すると、長期的な強気の見方が適切と思われます。

デルは堅調な業績動向を示しており、直近の四半期では売上高コンセンサスを下回ったものの、ここ数四半期では利益予想を上回っています。直近四半期の売上高230億ドル、EPS1.46ドルの予想に対し、売上高222億ドル、EPS1.88ドルを計上しました。

JPモルガン、AIでデルに大幅な上昇可能性見込む

しかし、デルの将来の上昇にとって最も重要なのは、AIへのエクスポージャーです。1カ月前、JPモルガン(NYSE:JPM)のアナリストは、デルをAIによる大幅な上昇の可能性がある3銘柄のうちの1つとして取り上げました。実際、前四半期には、JPモルガンが強調した内容を裏付けるような事実がわずかに垣間見えました。

デルのインフラストラクチャー・ソリューション・グループには、AIをサポートするサーバー、ネットワーク、ストレージ・ハードウェア部門が含まれ、前四半期売上高の28%を占めました。同部門の売上高は前四半期比で9%増加しており、デルの今後の決算発表でAIに関する進捗状況が注目に値します。

さらに、他のテック企業と同様、デルはここ数年浮き沈みが激しいものの、過去5年間では218%上昇しています。従って、長期的に買い持ちする価値があるとみられます。

配当を出す比較的少数のテック企業の一つ

最後に、デルは配当を支払う比較的少数のテック企業の一つです。現在の配当利回りは1.76%、配当性向は21.99%です。

22%というデルの配当性向は、研究開発投資を行いつつも、かなり安全であると思われます。さらに、経営陣は、2028年度まで四半期配当の年間成長率を少なくとも10%にするコミットメントを表明しており、長期的な投資を行う株主にとってはさらに有利な条件となっています。

デル株の目標株価は?

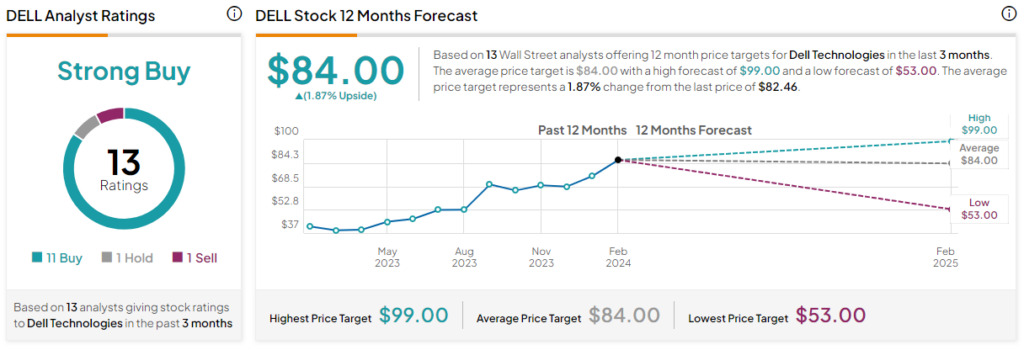

過去3カ月間のアナリストレーティングは、「買い」が11人、「中立」が1人、「売り」が1人で、コンセンサス評価は「強気買い」です。平均目標株価は84.00ドルで、今後12カ月で1.9%の上値余地を示唆しています。

結論:スーパー・マイクロ・コンピューターに弱気、デルには長期的に強気

スーパー・マイクロ・コンピューターは悪い会社ではありませんが、そのバリュエーションは単純に高すぎます。実際、あまりに高いので、妥当なエントリーポイントはすぐには難しいとみられます。

一方、デル・テクノロジーズはAI関連では注目されていません。現在のバリュエーションは、無視できないほど割安に見えます。

本記事は株式投資分析ツールTipRanksの許可を得て、SMCI vs. DELL: Which Server Stock Is the Better Buy?原文の翻訳を中心にまとめています。

米国株