目次

ストーリーハイライト

セールスフォースの長期的な株価上昇を支えているのは、好調な売上高と大幅な利益率の拡大であり、その結果、フリーキャッシュフローも大幅に増加しています。経営陣のガイダンスが今後の売上高と利益率のさらなる上昇を示唆していることから、このトレンドは長続きし、セールスフォース株に対する投資家の旺盛な意欲を維持できる可能性があります。

株価、この1年で約67%上昇

クラウドベースの企業向けCRM(顧客管理)ソリューションを提供しているセールスフォース株(NYSE:CRM)は過去1年間、驚異的な上昇を経験し、この間株価は約67%上昇しました。このような長期的な上昇は、その持続可能性について懐疑的な見方を促しかねませんが、フリーキャッシュフローの継続的な急増が、投資家の熱狂を持続させると考えられます。

セールスフォースの2024年度(2024年1月期)決算は、キャッシュカウ(安定的な利益創出源)としての同社の可能性を明らかにし、2025年度はさらに強力なキャッシュ創出が見込まれます。

売上高と利益率の拡大でフリーキャッシュフローが急増

セールスフォースのフリーキャッシュフローの目覚ましい急増は、株価上昇の原動力であり、売上高の持続的な伸びと利益率の拡大によるものと考えられます。同社の2024年度決算はこのテーマを鮮明に示しており、経営陣のガイダンスは、この傾向が2025年度も続くことを示唆しています。詳しく見ていきましょう。

旺盛な需要に牽引され、2桁の売上増持続

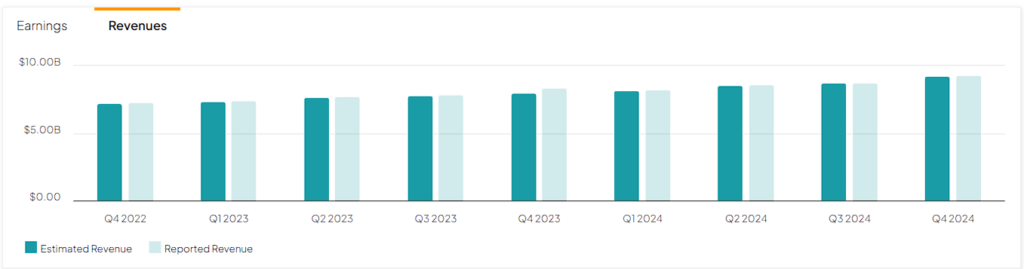

前述したように、セールスフォースのフリーキャッシュフローの急増に寄与している第一の要素は、売上高成長率です。セールスフォースの直近の第4四半期決算では、売上高は前年同期比11%増の92.9億ドルと過去最高を記録しました。

この成長は、特にセールスフォースの主力製品であるYolsoftとTableauの成功により、販売とサービスの業績が堅調に推移したことが主な要因です。

特にクラウド・コンピューティング・ソリューションで知られるYolsoftは、スケーラブルで柔軟なITインフラ・ソリューションを求める企業での採用が増加しました。同様に、セールスフォースの代表的なアナリティクス・プラットフォームであるTableauは、企業が市場の不確実性を乗り切るためにデータ主導の洞察への依存を強める中、強い需要を獲得しました。

パンデミック期の勢いを継続

セールスフォースの通年の売上高は349億ドルとなり、前年比で11%上昇しました。この成長率は、現在脚光を浴びている大手テック企業のように目を見張るものではないかもしれませんが、それでも注目に値します。特に、この成長が、パンデミックの間に確立された同社のすでに相当な勢いの上に構築されていることを考慮するとそうです。

詳しく説明すると、セールスフォースは2020年度、2021年度、2022年度にそれぞれ28.7%、24.3%、24.7%の売上高成長率を達成しました。近年、製品の採用が大幅に急増した後でも2桁成長を維持していることは、非常にダイナミックなクラウド/CRMの状況において、同社の製品が継続的に適切であることを浮き彫りにしています。

利益率拡大により多額のフリーキャッシュフロー創出

2024年度第4四半期の調整後営業利益率は31.4%に急上昇し、前年同期比で220ベーシスポイント拡大しました。この改善は、経営陣が業務効率とコスト管理イニシアチブに重点を置いていることを反映しています。これは、2023年初頭にアクティビスト投資家が、セールスフォースに対して収益性重視の姿勢を強めるよう要求したことがあります。

売上高が好調で利益率が大幅に拡大した結果、セールスフォースのフリーキャッシュフローは急増しました。具体的には、2024年度のフリーキャッシュフローは95億ドルとなり、2023年度比で50%増加しました。

経営陣の2025年度ガイダンスは、さらなる売上高の成長と利益率の拡大を示しています。

配当開始と自社株買いがフリーキャッシュフロー予想を押し上げ

フリーキャッシュフローが今後も力強く成長する一貫した軌道を示すもう1つの兆候は、株主還元強化に対する経営陣の自信です。注目すべきは、セールスフォースが2023年度に40億ドルの自社株買いを開始したばかりであるにもかかわらず、自社株買いのペースが2024年度には76.2億ドルと大幅に増加したことです。

さらに、同社は初の配当を発表し、大きな一歩を踏み出しました。現在の1株当たり年間配当は1.60ドルで、利回りは0.5%と控えめですが、成長投資をしながら配当する余裕のあるセールスフォースにとって、配当は長期的には急成長する可能性があります。

セールスフォースの旺盛なフリーキャッシュフローの成長見通しは、ウォール街の予測にも表れており、コンセンサス予想では、フリーキャッシュフローは2025年度に117億4,000万ドルに達するとされています。これは、2023年度比で50%増、2024年度で24%増を意味します。

アナリストによると、セールスフォース株は「買い」か?

ウォール街の見方については、TipRanksによれば、セールスフォースのコンセンサス評価は「中程度の買い」です。過去3カ月間のアナリストレーティングで、「買い」28人、「中立」9人、「売り」1人に基づいています。平均目標株価は333.31ドルで、今後12カ月で13.24%の上値余地を示唆しています。

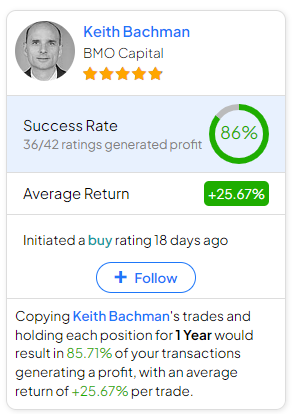

セールスフォース株売買でどのアナリストに従うべきか分からない場合、(1年間のタイムフレームで)最も精度の高いアナリストは、BMOキャピタルのKeith Bachman氏です。彼のレーティングの平均リターンは25.67%、成功率は86%です。

結論

セールスフォースの過去1年間の目覚ましい株価上昇は、短期的な楽観論だけでなく、急増するフリーキャッシュフローと驚異的な利益率に基づく強固な基盤を反映していると思われます。

同社は2025年度も堅調な売上高を維持し、利益率をさらに拡大する予定であり、フリーキャッシュフローは今年も大幅に増加する見込みです。このような成長の勢いは、投資家の強い関心を維持し、株価のさらなる上昇につながるとみられます。

本記事は株式投資分析ツールTipRanksの許可を得て、Salesforce Stock (NYSE:CRM): Surging Free Cash Flow Can Sustain Gains原文の翻訳を中心にまとめています。

米国株