ストーリーハイライト

デジタルワイヤレス通信製品やサービスを展開しているクアルコム(NASDAQ:QCOM)の株価は、年初来で44%上昇と素晴らしいパフォーマンスを発揮しており、ナスダック100指数の12%をはるかに上回っています。

バンク・オブ・アメリカの5つ星アナリスト、タル・リアニ氏によると、この好調は、クアルコムのコンピューティングの事業機会、中国経済の回復、AI(人工知能)搭載携帯端末の可能性に起因します。

リアニ氏は、英アームのARMアーキテクチャベースの消費者向けノートパソコン市場へのクアルコムの参入が最も「具体的な機会」であり、「さらなる上昇の可能性」があると考えています。

クアルコム、X86からARMへのアーキテクチャ移行の恩恵を享受へ

リアニ氏は、PC市場がインテルのx86からARMのアーキテクチャに移行する際に、クアルコムが恩恵を受けると考えています。ここで重要なのは、マイクロソフトがクアルコムと独占的に提携し、クアルコムのSnapdragon ARMチップをCopilot+ AI搭載PCやタブレットに採用していることです。リアニ氏は、「控えめに見ても、1,000ドル以上の消費者向けノートPCの市場規模は6,000万台程度であり、この市場は2025年に急拡大すると予想しています」と述べています。

リアニ氏は2025年の予測において、弱気ケース、基本ケース、強気ケースの3シナリオを想定しており、ARMモデルはそれぞれの場合で5%、10%、15%の市場シェアを獲得するとしています。2026年と2027年には、年間10%程度の漸増を予想しています。ARMベースのプロセッサにおけるクアルコムの優位性を考慮すると、リアニ氏は、クアルコムがこの市場で70%のシェアを獲得する可能性を示唆しています。

AI搭載携帯電話も有望な成長分野

さらにリアニ氏は、AI搭載携帯電話も有望な成長分野と見ています。「AIの普及により、AI専用半導体を組み込んだスマートフォンが登場する可能性があります」と指摘します。「これが携帯電話の買い替えサイクルを引き起こし、クアルコムにとって大きなチャンスとなる可能性があります」

最後に、中国経済の回復もプラスに働く可能性があります。ハイエンドセグメントにおけるファーウェイ社の供給困難が報告されていることに加え、中国市場の回復が進んでいることは、クアルコムにとってプラスです。中国関連は、クアルコムの半導体売上高の約27%、ライセンス売上高の約44%を占めています。

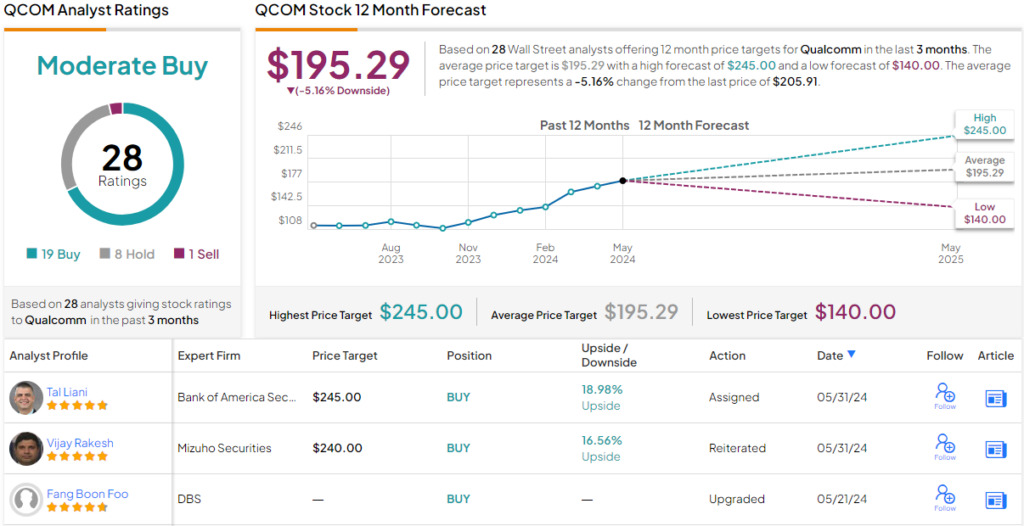

以上を踏まえ、リアニ氏はクアルコムへの「買い」レーティングを継続し、目標株価はウォール街で一番高かった180ドルからさらに245ドルに上方修正しました。これは今後12カ月で20%の上値余地を示唆しています。

ウォール街の見方は?

ウォール街アナリストの多くは、リアニ氏のスタンスに同意しています。TipRanksによれば、クアルコム株のコンセンサス評価は「中程度の買い」で、過去3カ月間のアナリストレーティングの「買い」19人、「中立」8人、「売り」1人に基づきます。平均目標株価の195.29ドルは、現在の株価が5%割高であることを示唆しています。

魅力的なバリュエーションで取引されている銘柄のグッドアイデアを見つけるには、TipRanksの株式に関するあらゆる見識を統合し、新設されたツールであるTipRanksのBest Stocks to Buyをご覧ください。

本記事は株式投資分析ツールTipRanksの許可を得て、Qualcomm Wins a New Street-High Price Target Due to the ARM Opportunity原文の翻訳を中心にまとめています。

米国株