目次

ストーリーハイライト

飲料・スナック大手であり配当株でもあるペプシコ(PEP)は、今年記録的な収益を達成する見通しであるにもかかわらず、株価は2022年および2021年後半と同じ水準で取引されています。収益の大幅な伸び、業務効率化の推進、利下げの可能性を背景に、ペプシコは大幅な上昇余地のある魅力的な投資機会を提供しているとみられます。

ペプシコの株価は現在、2021年後半から2022年前半にかけての水準とほぼ同じ水準で推移しており、これは近年、生活必需品株に重くのしかかっている圧力を反映したものです。この圧力のいくつかは金利上昇に起因するものですが、この期間にペプシコが業績で大幅な進捗があったことは注目に値します。

実際、同社は今年、1株当たり利益(EPS)で記録的な利益を達成する見通しであり、2022年と比較して22%近く増加すると予測されています。この好調な業績と年内利下げの可能性を考慮すると、ペプシコ株は過小評価されていると考えられます。

ペプシコの株価が近年低迷している理由

ここ数年の金利上昇により、ペプシコの株価は消費者必需品セクター全体と同様に、特に配当株を中心に下落しました。金利上昇は債券やその他の債券投資の魅力を高め、投資家が配当株から離れる傾向につながることがよくあります。

このような投資家の変化が、ペプシコのような銘柄に圧力をかけている可能性があります。ペプシコは、53年連続で増配しており、配当重視のポートフォリオで保有されることが多い企業です。その結果、ペプシコの収益が拡大しているにもかかわらず、投資家がより有利なリスク・リターンバランスを求めて他の高配当銘柄に向かっているため、ペプシコが影響を受けているとみられます。

優れた収益成長で株価上昇の可能性

ペプシコの株価に金利上昇の影響があるにもかかわらず、同社の優れた収益成長は株価を押し上げ、顕著な株価上昇につながる可能性があります。特に、ペプシコのEPSが今年大幅に上昇する見通しであること、また市場が年内のFRB(米連邦準備制度理事会)による初の利下げを予想していることを考えると、その可能性は高いです。

第2四半期の業績:売上高の伸びは鈍いものの、収益は大幅に増加

ペプシコの第2四半期の業績は、売上高がほとんど伸びていないため、一見すると期待外れのように思えるかもしれません。しかし、同社がここ数年で実施した積極的な値上げの後では、売上高成長の鈍化はまったく普通のことです。一方で、営業効率化は素晴らしい収益成長を牽引しています。

第2四半期の売上高は225億ドルで、前年同期比でわずか0.8%の増加にとどまりました。この成長率は低調に見えるかもしれませんが、過去3年間の同社の目覚ましい業績を考慮することが不可欠です。ペプシコは、この間のインフレ環境をうまく利用して大幅な売上増を実現しました。

過去3年間に大幅な売上高増加を実現

2020年第2四半期にはサプライチェーンの混乱により売上高が前年同期比3%減少しましたが、積極的な値上げと自社ブランドへの根強い需要により、2021年第2四半期には20.5%、2022年第2四半期には5.3%、2023年第2四半期には10.4%と、大幅な売上高の増加を実現しました。

この1年でインフレが落ち着きを見せ、同社はさらなる値上げを避けることで製品需要を維持しようとしていると思われるため、現時点で売上高の伸びが安定していることは驚くことではありません。

収益成長は依然として傑出

今日重要なのは、売上高の伸びが鈍化しているにもかかわらず、収益成長は依然として傑出しているということです。同社は内部改善とコスト管理に重点的に取り組み、コア営業利益率を103ベーシスポイント拡大しました。

この利益率の拡大と定期的な自社株買いにより、調整後EPSは10%増の2.28ドルとなりました。これは第1四半期の14%増という著しいコアEPSの増加に続くものであり、下半期の見通しが明るいことも相まって、通年でも素晴らしい成長が見込まれます。経営陣は、通年で通貨変動を除くベースのコアEPSが少なくとも8%増加すると予想しています。

バリュエーションは魅力的で、利下げの追い風も

前述の通り、ペプシコの収益が伸びている一方で株価が比較的停滞していることから、特に利下げが予想される中、魅力的なバリュエーションとなっています。 株価は2022年と同じ水準で推移していますが、コアEPSの予想である8.27ドルは、2022年度のコアEPS6.79ドルから22%の増加を示唆しています。

ペプシコの現在の株価は、予想PER(株価収益率)で約21倍を示唆しています。同社の卓越したクオリティを考慮すると、このバリュエーションはかなり魅力的です。また、配当利回りは3.01%で、業界平均(2.125%)を引き続き大きく上回っています。

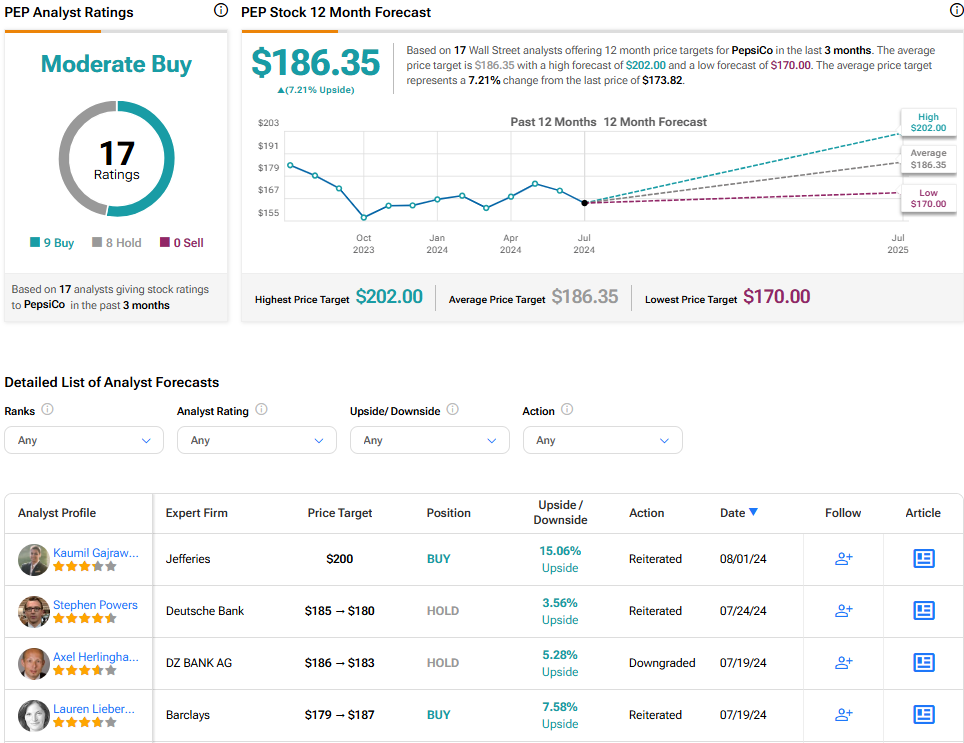

アナリストによれば、ペプシコ株は「買い」か?

TipRanksによれば、ペプシコ株の過去3カ月間のアナリストレーティングは、「買い」が9人、「中立」が8人で、コンセンサス評価は「中程度の買い」です。平均目標株価は186.35ドルで、今後12カ月で7.2%の上値余地を示唆しています。

本記事は株式投資分析ツールTipRanksの許可を得て、PepsiCo Stock (NASDAQ:PEP) at 2021 Prices: Is It Undervalued Now?の原文翻訳を中心にまとめています。

米国株