ストーリーハイライト

「配当貴族(25年以上連続で増配している企業)」銘柄への投資は、安定したインカム(配当収入)とポートフォリオの安定性を求める投資家にとって、健全な戦略となり得ます。これらの企業は、25年以上連続で配当を増やしてきた実績があり、財務の安定性と株主還元へのコミットメントを反映しています。

生活必需品大手のプロクター・アンド・ギャンブル(NYSE:PG)は、過去67年にわたり増配してきた素晴らしい歴史を持つ企業の一つです。さらに、配当利回りは2.47%で、セクター平均の2.13%を上回っています。P&G株を詳しく見てみましょう。

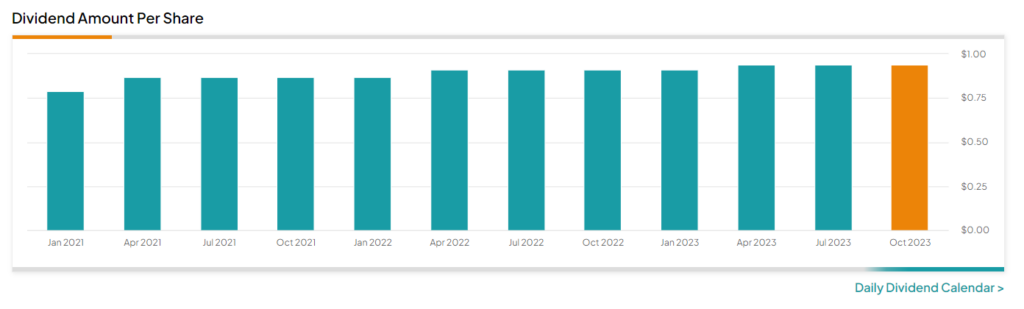

下のチャートは、四半期配当の推移です(単位:ドル)。

P&G株が検討に値する理由は以下の通り

景気後退期には、P&Gのような消費財セクターの企業は強靱性を示す傾向があります。これは、ひげそりの「ジレット」、紙おむつの「パンパース」、洗濯用洗剤の「タイド」など、世界的に有名なブランド商品を含む家庭用製品の安定した需要を維持する同社の能力に裏打ちされています。

消費者の嗜好の変化にも対応

さらに、P&Gは消費者の嗜好の変化への対応にも注力しており、市場での競争力を維持しています。さらに、財務の強さは、一貫した売上高の伸びと強固なバランスシートに反映されています。

2024年第1四半期(2023年7-9月)の売上高は219億ドルで、前年同期比6%の大幅増となりました。この増収は主に、価格の7%上昇と製品ミックスの好調によるものですが、出荷数量が1%減少したことで一部相殺されました。

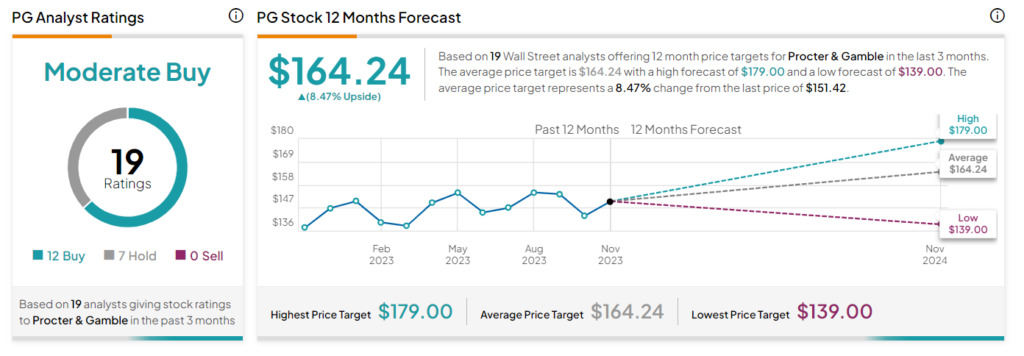

ジェフリーズのアナリスト、Steven Desanctis氏は、P&Gの前途に明るい展望があるとして、今週初めに、「買い」レーティングと177ドルの目標株価でP&Gのカバレッジを開始しました。同アナリストは、今後4年間、同業他社を上回る売上高および利益の持続的成長を予想しています。さらに同氏は、サプライチェーンの緩和とインフレ圧力がマージンの連続的な伸びを支え、それによって業績の改善を予想しています。

プロクター・アンド・ギャンブルは今買うべき銘柄か?

アナリストは、P&Gに対して慎重ながらも楽観視しており、過去3カ月間のアナリストレーティングは、「買い」12人、「中立」7人で、コンセンサス評価は「中程度の買い」です。平均目標株価164.24ドルは、今後12カ月で8.5%の上値余地を示唆しています。

結論

プロクター・アンド・ギャンブルは、途切れることのない配当支払いと着実な成長により、安定したインカムを求める投資家にとって信頼できる選択肢とみられます。さらに、アナリストは株価の見通しについて引き続き楽観的です。

本記事は株式投資分析ツールTipRanksの許可を得て、Procter & Gamble (NYSE:PG): A Dividend Aristocrat Stock with Impressive Track Record原文の翻訳を中心にまとめています。

米国株