目次

ストーリーハイライト

S&P500指数は年初来では14%近く上昇しており、投資家心理の好転を裏付ける堅調な上昇となっています。オッペンハイマーのテクニカル分析責任者であるアリ・ウォルド氏は、大型株に対して強気のスタンスを取っています。

今後、大型株、成長株のリスク・リターンバランスがより魅力的に

同氏は次のように語っています。「今後の見通しとして、様々な証拠が市場のさらなる高値を示唆しており、少なくとも、選別的なアプローチが適切だと考えています。当社は、大型成長株を中核としたポジションを選好しています。弱含みのセクター(小型株、割安株)のキャッチアップが強気シナリオの根拠ではあるものの、市場をリードするセクター(大型株、成長株)がより魅力的なリスク・リターンバランスを提供すると考えています」

オッペンハイマーのトップアナリストはこの路線に従い、投資家に大型株2銘柄のロングを勧めています。この2銘柄をTipRanksのデータベースで調べ、他のアナリストがこの選択をどう見ているかを確認しました。詳しく見てみましょう。

ウーバー・テクノロジーズ (Uber Technologies, UBER)

今回紹介する大型株の1つ目は、ライドシェア業界のリーダーであるウーバーです。ウーバーは長年にわたり事業を拡大しており、配車サービスに加えて、宅配サービス、小口貨物配送、ビジネス向け配車プラン、さらにはUber Eatsによるフードデリバリーサービスも提供しています。

ウーバーの時価総額は現在1,448億ドルに達しており、顧客が求めるものを提供することで、ここまでの規模に成長しました。2024年第1四半期末時点で、同社のサービスは世界70カ国、1万以上の都市で利用可能で、月間アクティブプラットフォーム顧客数は1億4,900万人、月間アクティブドライバーと配達員は710万人、1日あたりの利用回数は2,800万回を誇っています。

2024年第1四半期業績は堅調、しかし株価の上昇ペースは鈍化

ウーバーは2024年第1四半期に確かな成長を遂げました。売上高は前年同期比15%増の101億ドルとなり、コンセンサス予想を4,000万ドル上回りました。また、総予約数は20%増の377億6,000万ドルとなりましたが、コンセンサス予想の379億7,000万ドルをわずかに下回りました。

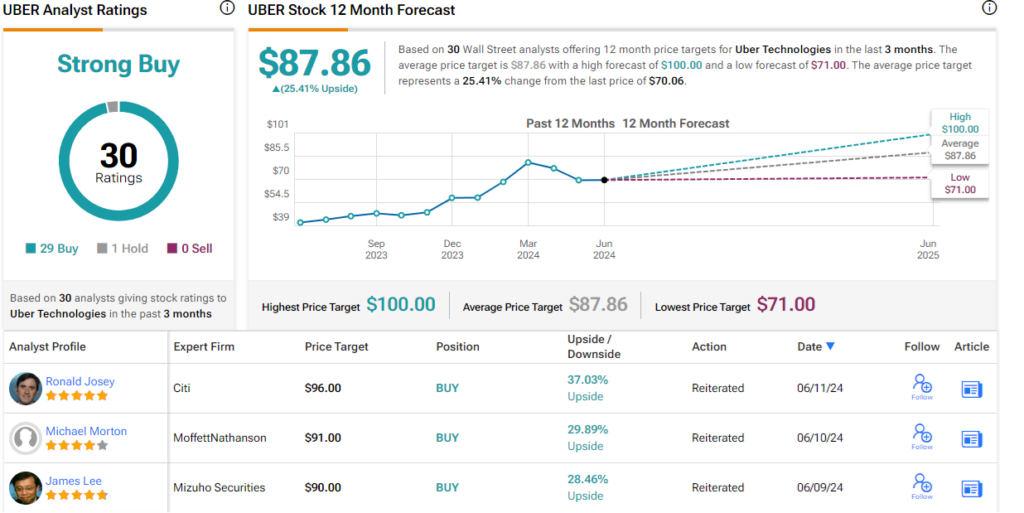

ここで注目すべきは、ウーバーの株価は力強い上昇を見せているものの(過去1年間で61%上昇)、その上昇ペースが鈍化していることです。オッペンハイマーの5つ星アナリスト、Jason Helfstein氏は、この上昇鈍化は買い時であり、投資家にとって長期保有に適した銘柄に投資するチャンスとなるとみています。同氏は次のように述べています。「裕福な消費者層(ウーバーの中核顧客)の好調な動向、旅行需要、サービス支出の追い風を受け、大型インターネット企業の中でウーバーの株価が最も上昇すると見ています」

Helfstein氏は、ウーバー株に対して「アウトパフォーム(=買い)」のレーティングを付けており、目標株価の90ドルは、今後12カ月で28.5%の上値余地を示唆しています。

ウォール街の見方は?

ウォール街では、この見解に異論を唱える者はほとんどいません。TipRanksによれば、過去3カ月間のアナリストレーティングは、「買い」が29人、「中立」が1人で、コンセンサス評価は「強気買い」です。平均目標株価の87.86ドルは、1年間で25.5%の上値余地を示唆しています。

スノーフレーク (Snowflake, SNOW)

次に紹介する銘柄は、クラウドベースのデータ分析プラットフォームを提供するソフトウェア企業、スノーフレークです。同社の事業は基本的に「サービスとしてのデータ」の提供で、あらゆる規模の顧客が、簡素化されたデータアーキテクチャの利点を享受できるよう支援しています。

同社は全てのサービスを単一のプラットフォーム上で提供し、システムのサイロ化(部門間で連携が取れない状態)を解消することで、顧客に合理的かつ効率的なソリューションを提供しています。

生成AIの登場で事業拡大の機会を見出す

近年、生成AIの登場により、スノーフレークは事業拡大の機会を見出しました。同社のデータクラウドはスケーラブルで柔軟なプラットフォームアーキテクチャを有しており、AI顧客に対して、最適化されたデータストレージ、容易なアクセスと管理、そして適応性と相互運用性の両立を可能にしています。

今年3月、スノーフレークはエヌビディアとの提携を発表し、スノーフレークの安全なAIデータクラウドとエヌビディアのフルスタックアクセラレータ機能を統合することを明らかにしました。

データクラウド上で毎日50億件以上のデータクエリを生成

スノーフレークは現在、9,800社以上の顧客を抱え、データクラウド上で毎日50億件以上のデータクエリを生成し、5億1,500万件以上の日次ワークロードを実行しています。100万ドル以上の売上を生み出す顧客は485社にのぼり、今年4月30日時点での残存パフォーマンス義務(受注残)は50億ドルとなっています。同社の時価総額は425億ドルです。

2025年度第1四半期(2024年2-4月期)の総売上高は8億2,870万ドルで、前年同期比33%増、アナリスト予想を4,280万ドル上回りました。非GAAP(米国会計基準)ベースのEPS(1株当たり利益)は14セントとなり、前年同期比で1セント減少し、予想を3セント下回りました

アナリスト、AIの可能性について楽観視

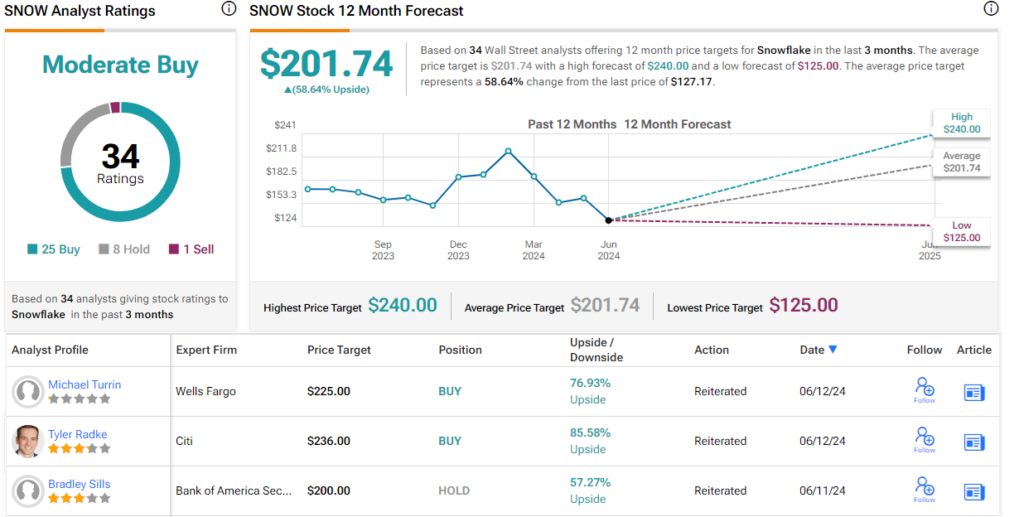

オッペンハイマーの5つ星アナリスト、Ittai Kidron氏が、スノーフレークをカバーしています。同氏は、特にAIの可能性について、同社に楽観的な見方を示しています。同氏は次のように述べています。「AIの状況は急速に進化しており、ワークロード/アプリのシェアが拡大し、競争も激化しています。スノーフレークは、クラウドDBMS(データベース管理システム)プロバイダーとしての地位を維持するため、AIのデータバックボーンとしての地位を確立しようとしています」と述べています。

Kidron氏は、スノーフレーク株に対して「アウトパフォーム(=買い)」の評価をしており、目標株価の220ドルは、今後1年間で73%の上値余地を示唆しています。

ウォール街の見方は?

オッペンハイマーの見方は、アナリストのコンセンサス評価よりも強気です。TipRanksによれば、過去3カ月間のアナリストレーティングは、「買い」が25人、「中立」が8人、「売り」が1人で、コンセンサス評価は「中程度の買い」です。平均目標株価の201.74ドルは、今後12カ月で58.5%の上値余地を示唆しています。

魅力的なバリュエーションで取引されている銘柄のグッドアイデアを見つけるには、TipRanksの株式に関するあらゆる見識を統合し、新設されたツールであるTipRanksのBest Stocks to Buyをご覧ください。

本記事は株式投資分析ツールTipRanksの許可を得て、‘Go Long on Large-Caps,’ Says Oppenheimer — Here Are 2 Stocks to Consider原文の翻訳を中心にまとめています。

米国株