目次

ストーリーハイライト

スポーツシューズ・アパレル大手のナイキ(NYSE:NKE)の株価は、年初来で9.6%下落しています。2021年11月の史上最高値179.10ドルからは、約41%下落しています。それでも、ナイキは世界中でトップブランドの1つであることに変わりはありません。さらに、同社は回復の兆しを見せており、特に直近の業績が上振れし、強気の見通しを示しています。

小売店やシューズメーカーの売上が急増するホリデー商戦のピークを前に、ナイキを見てみましょう。

前途多難だが、直近四半期決算でプラス材料

9月28日に、ナイキは2024年度第1四半期(2023年6-8月期)決算を発表しました。EPS(1株当たり利益)は0.94ドルで、アナリスト予想の0.76ドルを軽々と上回りました。しかし売上高は、厳しいインフレ環境に直面し、前年同期比わずか2%増で予想を下回りました。

それでも、より重要なのは、ナイキの経営陣が、成長と収益性を高めるために取り組んでいる戦略的イニシアチブの数々を強調したことです。全体として、ナイキは下半期に業績が改善し、一桁台半ばの売上高成長と利益率の改善を見込んでいます。

在庫削減や流通網強化に注力

ナイキはホリデーシーズンに向けて在庫削減に積極的に取り組んできました。その結果、第1四半期の在庫は10%減の87億ドルになりました。さらに重要なことは、値引き幅の縮小を計画しているため、第2四半期(9-11月期)には売上総利益率が改善(100ベーシスポイント増)する見込みであることです。

ナイキはまた、流通網をさらに強化し、より効率的な方法で消費者の需要に応えるため、地域センターや新しい輸送管理システムへの投資などの戦略も発表しました。

経営陣は、「ナイキダイレクト(ECサイト、アプリ、デジタルプラットフォーム等を含む消費者直販チャネル)」が、平均注文金額の増加と会員のエンゲージメントに基づき、今年度は引き続き成長を牽引すると予想しています。

配当の堅実な歴史

ナイキは四半期配当を一貫して増配してきており、2013年から2023年までの10年間の年間平均成長率(CAGR)は13%以上です。厳しい経済環境にもかかわらず、同社は増配実績を維持しました。

11月15日に、22年連続となる四半期配当の増額を実施し、配当を9%増やし、1株当たり0.37ドルにしました。現在の配当利回りは1.3%と魅力的で、同業他社の平均配当利回り1%より優れていると考えます。現在の配当性向42%も妥当な水準です。重要なのは、配当と自社株買いを支える十分なキャッシュフローがあることです。

2023年度には、配当と自社株買いで75億ドルを株主に還元しました。これは、現在の時価総額1,618億ドルの約4.6%という魅力的なリターンを意味します。2024年度第1四半期には、配当と自社株買いで17億ドルを株主に還元しています。

一貫した自社株買いの実績

通常、経営陣が自社株買いに踏み切るのは、自社株が過小評価されていると考え、自社株買いのタイミングと判断した場合です。定期的な自社株買いは発行済み株式数の減少につながり、EPSを押し上げます。

特に、ナイキは過去数年間一貫して自社株買いを実施してきており、発行済み株式総数の大幅な減少につながっています。加重平均発行済み株式総数は、2014年度の18.1億株から2023年度末には15.7億株と、過去10年間で14%減少しています。

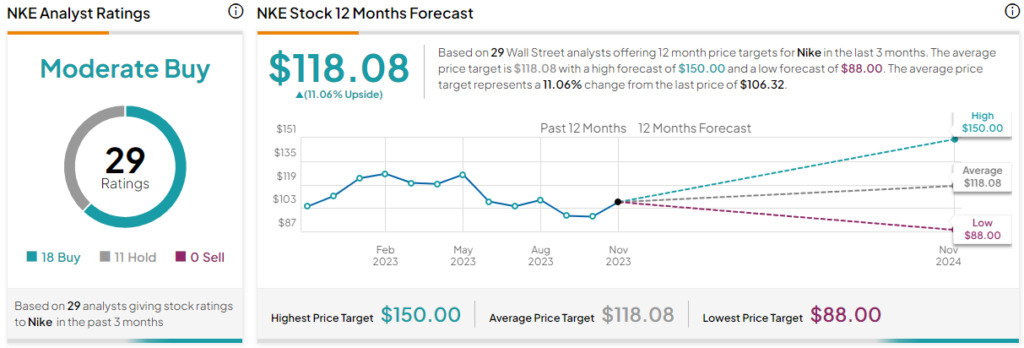

アナリストによると、ナイキ株は「買い」?

過去3カ月間のアナリストレーティングは、「買い」が18人、「中立」が11人で、コンセンサス評価は「中程度の買い」です。平均目標株価は118.08ドルで、今後12カ月で11.1%の上値余地を示唆しています。

株価は現在PER(株価収益率)29倍で取引されており、5年平均の36倍から20%のディスカウントとなっています。しかし、セクターのPER中央値15倍よりは割高です。

結論:ナイキ株、長期保有で魅力的な銘柄

ナイキは何十年もの間、スポーツシューズおよびアパレルのトップブランドとして、時の試練に耐えてきました。予想される景気後退、個人消費の抑制、米国における需要の軟化、中国の予想以上の回復の遅れなどが、ナイキの売上高と利益を短期的に圧迫する可能性があります。また、株価の短期的なパフォーマンスは、ホリデーシーズンの売上結果によって変化するでしょう。

しかし、ナイキは在庫問題を解決し、ホリデーシーズンに向けて順調に準備を進めているため、最悪の事態は脱したと考えられます。長期的には、安定した配当収入、堅実なビジネス・ファンダメンタルズ、利益率の伸びを持つ魅力的な銘柄であり続けるとみられます。

本記事は株式投資分析ツールTipRanksの許可を得て、Buying Nike (NYSE:NKE) Stock — Should You “Just Do It?”原文の翻訳を中心にまとめています。

米国株