ストーリーハイライト

ネットフリックス株(NASDAQ:NFLX)は、成長の再加速を証明した第3四半期決算発表後に力強く上昇しています。ここ数年で最高の四半期加入者数を記録し、同時に楽観的な第4四半期ガイダンスを明らかにしました。飽和状態のストリーミング・ビデオ・オン・デマンド(SVOD)業界で、ネットフリックスが勝ち組に浮上しつつあるのは明らかです。しかし、最近の株価上昇でバリュエーションは高水準に達しているため、投資家は慎重な検討が必要とみられます。

(下のチャートは四半期売上高の推移。それぞれ左側が予想値で、右側が発表値。単位、10億ドル)

売上高と加入者数の伸びが再加速

ネットフリックスの第3四半期決算のハイライトは、売上高と加入者数の伸びが再加速したことです。売上高は、前年同期比7.8%増の85.4億ドルでした。過去4四半期の売上高成長率は3%弱から6%弱で推移してきたので、市場に非常にポジティブな印象を残しました。

売上高の大幅増は、平均有料会員数が前年同期比で9%も大きく増加したことに起因しています。有料会員数は876万件増加し、2022年第3四半期の241万件増を大幅に上回っています。この急増は、有料シェアリングの効果的な展開、ネットフリックスの強固で一貫性のあるコンテンツライブラリー、ストリーミングプラットフォームの継続的なグローバル展開によるところが大きいです。これは、競争の激しいSVOD市場におけるネットフリックスの優位性を強調するものです。

会員一人当たりの平均売上高(ARM)は前年同期比でわずか1%減少しましたが、心配する必要はないようです。ARMの低い国の会員増加の割合が高くなったこと、過去1年半の値上げを制限した意図的な戦略や、加入プランの構成の調整などが影響しています。

一方、ライバルであるディズニー(NYSE:DIS)のストリーミングサービス「Disney+」は3四半期連続で会員数が減少しています。ネットフリックスは、新規加入者を獲得し続けているだけでなく、そのペースも加速しています。これは、同社のプラットフォームが競争激化の中で持続的な強さと魅力を保っていることを物語っています。

第4四半期ガイダンスはさらに楽観的

ネットフリックスの第3四半期決算発表で投資家を熱狂させたもう一つの側面は、第4四半期のさらに楽観的なガイダンスでした。経営陣による第4四半期の売上高予想は87億ドルで、前年同期比約11%増、為替中立ベースで約12%増を見込んでいます。言い換えれば、売上高の伸びは、すでに目を見張るものがあった第3四半期の約8%からさらに加速するということです。

同社は、今後の純増数は第3四半期と同様になると予想しています。競争の激化、価格競争、ソーシャルメディアアプリの魅力など、SVOD業界が直面する大きな困難を考慮すると、これは注目に値します。

バリュエーションは依然高水準

ネットフリックスの売上高と加入者数の再加速は確かに素晴らしいです。しかし、株価のバリュエーションは依然として高水準にあり、投資家の今後のトータルリターンの見通しを危うくしていると考えられます。

ネットフリックスの第3四半期の営業利益率は22.4%で、昨年の19.3%から上昇しました。さらに、フリーキャッシュフローは18億9,000万ドルとなり、昨年の5億5,700万ドルを上回り、同社史上最高の結果となりました。

一方、決算後の株価上昇を見る限り、これらの業績でさえ株価のバリュエーションを正当化するには至りません。2023年通期の予想EPS(1株当たり利益)は前年比22.5%増の約12.19ドルで、これを元にすれば予想PER(株価収益率)は35.7倍です。一方、S&P500指数(SPX)の予想PERは約21倍です。

アナリストによると、ネットフリックス株は「買い」?

直近3カ月間のウォール街のアナリストレーティングは、「買い」23人、「中立」10人、「売り」1人で、コンセンサス評価は「中程度の買い」です。平均目標株価は464.97ドルで、7%の上値余地を示唆しています。

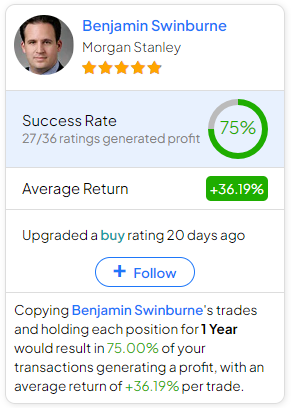

ネットフリックス株の売買でどのアナリストに従うべきか迷っているのであれば、(1年間のタイムフレームで)最も収益性の高いアナリストはMorgan StanleyのBenjamin Swinburne氏で、1レーティングあたりの平均リターンは36.19%、成功率は75%です。

結論

ネットフリックスの第3四半期決算と第4四半期ガイダンスは、競争の激しいSVOD市場における同社の復活を紛れもなく反映しています。売上高と加入者数の大幅な伸びは、ネットフリックスの持続的な魅力を示しています。

しかし、株価のバリュエーションは高騰しており、その持続可能性に懸念が生じています。高い営業利益率とフリーキャッシュフローにもかかわらず、高い予想PERはネットフリックスにほとんど余裕を与えていません。直近の業績は大いに評価すべきですが、投資家は先行きに注意を払う必要があります。

本記事は株式投資分析ツールTipRanksの許可を得て、Netflix Stock (NASDAQ:NFLX): Growth is Reaccelerating. Time To Buy?原文の翻訳を中心にまとめています。

米国株