ストーリーハイライト

ストリーミング大手のネットフリックス (Netflix, NFLX) は、年初来で株式市場をアウトパフォームしており、51%上昇しています。利益の増加、オンライン広告の有望な成長機会、苦戦する競合他社は、ネットフリックスの株価を新たな高値へと押し上げる追加のカタリストになるとみられます。

競合他社に比べ抜群の純利益率

ネットフリックスは2024年第2四半期を売上高96億ドル、純利益21億ドルで終え、純利益率は22.5%となりました。他の競合他社の業績を考えると、この高い利益率は株価に対して強気になれる材料です。

競合のウォルト・ディズニー(DIS)は、ストリーミング部門の営業利益を最近になってようやく黒字化しました。ストリーミング部門の売上高64億ドルに対して営業利益4,700万ドルを計上し、営業利益率は0.7%と低調です。

ワーナー・ブラザーズ (WBD) は第2四半期に全体で100億ドルの損失を発表しました。ストリーミング事業は同社にとって利益を生み出していますが、こうした大幅な損失は同社の成長機会を妨げるでしょう。

売上高や純利益も大幅増

ネットフリックスは堅調な利益率を報告しただけでなく、順調に成長しており、強気の見方を後押ししています。売上高は前年同期比で16.8%増加し、ディズニーやワーナー・ブラザーズよりも高い成長率を記録しました。さらに、純利益は前年比で44.4%増加しました。利益の増加により、ストリーミング大手のバリュエーションは長期投資家にとってより魅力的なものとなるでしょう。

オンライン広告にさらなる機会

ネットフリックスにおけるもう一つの成長分野は広告事業であり、これは長期的に魅力的な成長機会をもたらすとみられます。広告付きコンテンツの会員数が前四半期比で34%増加したと報告しています。

また、2025年に本格展開する予定の広告テクノロジープラットフォームの開発に取り組んでいます。この自社プラットフォームは、売上高と利益率をさらに高い水準に押し上げる可能性があります。

広告付きコンテンツの会員数増は、全体的な会員数も押し上げました。2023年第2四半期には前年同期比で8.0%の会員数増加にとどまりましたが、2024年第2四半期は16.5%の増加となりました。ネットフリックスの総会員数は現在2億7,765万人で、広告付きコンテンツ会員数増より来年中には3億人を超える見込みです。

ベーシックプラン廃止という決定は、広告からの収益が増加していることをさらに示しています。ベーシックプランは月額11.99ドルであるのに対し、広告プランは月額6.99ドルです。

ストリーミングに集中できるビジネスモデルが強み

ネットフリックスは、他社のように業績不振の他の事業部門を有していないため、ストリーミングに集中できることが、投資家が強気になれるもう一つの理由です。ディズニーとワーナー・ブラザーズはそれぞれストリーミングサービスで利益を上げている四半期を報告していますが、両社とも今後の成長をより困難にする重大な障害を抱えています。

ネットフリックス株は「買い」か?

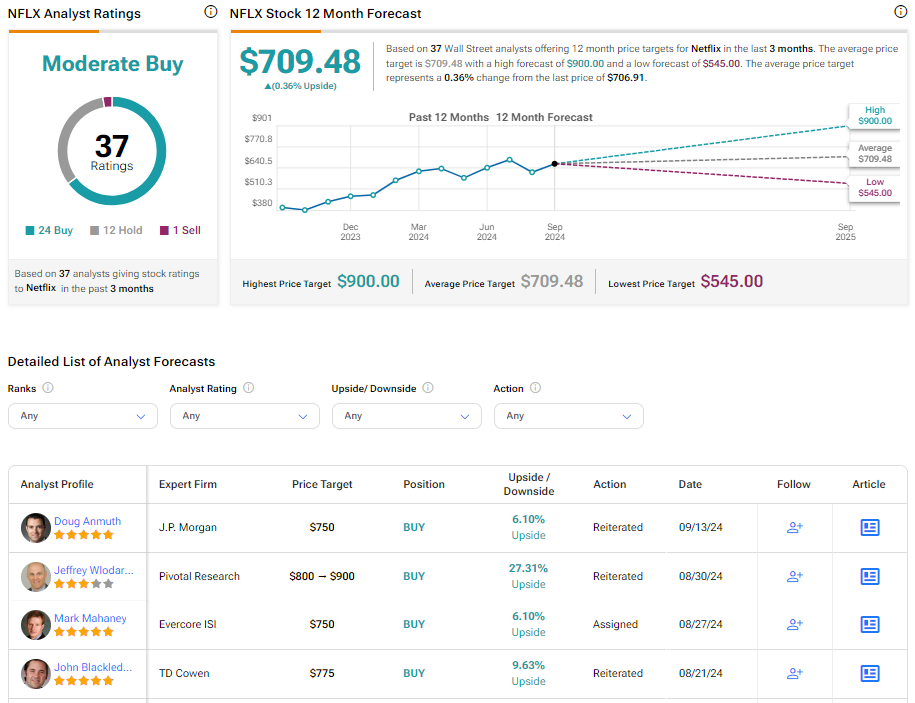

TipRanksによれば、ネットフリックス株のコンセンサス評価は「中程度の買い」です。これは、過去3カ月間のアナリストレーティングの「買い」24人、「中立」12人、「売り」1人に基づきます。年初来でかなり上昇してきているため、平均目標株価の709.48ドルは、上昇要因をほぼ全て織り込んだものとなっています。最高目標株価の900ドルは、今後12カ月で27%の上値余地を示唆しています。

本記事は株式投資分析ツールTipRanksの許可を得て、Netflix Rewards Its Investors With 51% Gain Year-To-Date, While Competitors Struggleの原文翻訳を中心にまとめています。

米国株