目次

ストーリーハイライト

アップルの第4四半期(7-9月期)決算の焦点は、iPhone 15の販売台数だけでなく、投資家にとって重要な指標であるインストールベース(アップル機器を所有する顧客数)とサービス部門の成長に及びます。

同時に、第4四半期の自社株買いは、アップルのバリュエーションに関する洞察を明らかにし、今後の自社株買い動向や将来の利益成長期待に基づく確信や慎重さを示唆することになるでしょう。

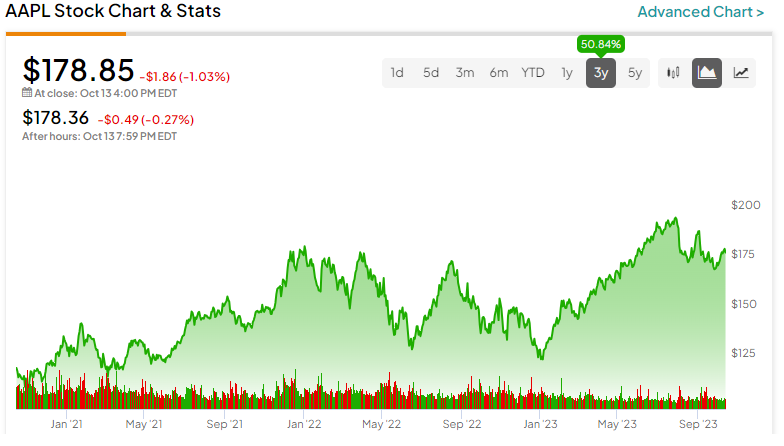

アップル(NASDAQ:AAPL)は11月2日に第4四半期決算を発表する予定です。時価総額2兆8,000億ドルの巨大テクノロジー企業がiPhone 15をリリースしたのは同四半期末のわずか数日前であり、収益予測に複雑さを加えています。

さらに、アップル株は8月に下落したため、自社株買いの動向を注視することで、株式バリュエーションに関する貴重な洞察を得ることができるでしょう。当面の間、私はアップル株に関して中立です。

第3四半期の好調なiPhone販売の勢いを第4四半期に引き継げるか?

アップルは第3四半期を好調に終え、その勢いは第4四半期に入っても続きそうです。ちなみに、アップルの前四半期の売上高は818億ドルでした。これは2022年第3四半期比で1.4%減少したものの、売上の減少はデバイス購入に関する季節的要因と為替の逆風によるものでした。

実際、複数の新興国地域および一部の先進国市場においてiPhoneの売上高が過去最高を記録し、好調な勢いのまま第3四半期を終えました。

具体的には、iPhoneの販売台数が2.5%減少したにもかかわらず、インド、インドネシア、メキシコ、フィリピン、ポーランド、サウジアラビア、トルコ、アラブ首長国連邦でiPhoneの四半期売上高が新記録を達成したと述べています。また、フランス、オランダ、オーストリアなどの先進国でも四半期ベースで新記録を達成しました。

アップルが第3四半期に記録した海外でのiPhone販売の勢いを考えると、投資家たちは第4四半期にiPhoneがどのように販売されるかを知りたがっています。

この疑問は、アップルがiPhone 15を第4四半期終了直前の9月22日にリリースしたことを考慮すると、さらに興味深いものになります。まあ、iPhoneの売れ行きが期待外れということはないでしょう。初期の報告によると、中国などの主要市場では記録的な売れ行きを示しています。

しかし、私は、iPhone 15販売が好調かどうかではなく、投資家が決算発表で注目すべき、より良い主要業績評価指標(KPI)があると言いたいです。というのも、iPhone 15の前モデルからの漸進的な改良は、デバイスの進化には意味があるものの、ユーザーがアップグレードするほどの大きなインパクトにはならないからです。

iPhone 14を所有している場合、さらに優れたカメラを活用しようとするプロのクリエイターでない限り、アップグレードする動機はほとんどありません。

アップルの勢いが第4四半期も続くかどうかを見極めるには、投資家はアップルのエコシステム全体がどのように進化しているかを評価すべきと私は考えます。同社のインストールベースは素晴らしい指標です。例えば、iPhone 15にアップグレードする人が少なかったとしても、同社のインストールベースが成長を続けているという事実の方がはるかに重要です。

スマートフォンの売れ行きには周期的なパターンがあり、iPhone 15へのアップグレードを見送ったユーザーも来年にはアップグレードを検討する可能性があります。

逆に、今アップグレードしたユーザーは、iPhone 17がリリースされるまで待つかもしれません。しかし、アップルにとって極めて重要な指標は、iPhoneユーザー数全体の一貫した成長の維持にあります。特に、第3四半期にアップルは、アクティブデバイスのインストールベースが過去最高を記録しました。

その結果、同社の非循環的な収益源であるサービス収入が増加しました。実際、第3四半期のサービス収入は8.2%増の212億ドルとなり、アップルにとって過去最高を記録しました。

この分野は利益率の高い分野であり、その継続的な成長は収益拡大を支えるはずです。つまり、投資家はiPhone販売台数の前年比の伸びよりも、アップルのインストールベースの進展とサービスの成長に注目すべきなのです。

アップルの自社株買いは株価バリュエーションについて何を示唆するか?

アップルの第4四半期の自社株買いは、現在の株価バリュエーションについて重要な洞察を明らかにします。金利の大幅な上昇にもかかわらず、アップルの株価バリュエーションは一貫して高い水準を維持しています。

特に、予想PERは約28倍で、2010年から2020年にかけて観測された過去のレンジ(10~17倍)を上回っています。それ以前の期間の金利がかなり低かったことを考えると、これは非常に不可解であり、投資家の間で懸念が高まっています。

したがって、アップルが大量の自社株買いを選択するか、それともより保守的になるかに基づけば、アップルが現在のバリュエーションをどう見ているのかが分かるはずです。アップルが積極的な自社株買いを続けるのであれば、同社自身の将来的な利益成長期待について引き続き強気である可能性が高いでしょう。

その代わり、自社株買いの動きが軟化するようであれば、経営陣がアップルの潜在的な利益成長力に対して株価が割高であると考えていることを示す指標となり得ます。

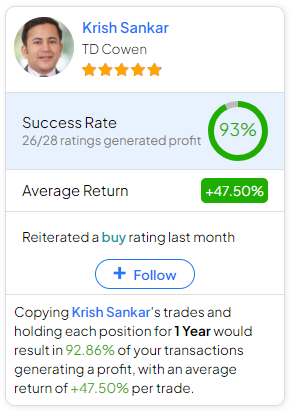

アナリストによれば、アップル株は買い

ウォール街のアップル株に対する見方ですが、過去3カ月間のアナリストレーティングは、「買い」20件、「中立」9件で、コンセンサス評価は「中程度の買い」となっています。平均目標株価は207.69ドルで、16.1%の上昇可能性を示唆しています。

アップル株を売買する場合、どのアナリストを参考にすべきか迷っているのであれば、(1年間の時間枠で)最も正確に株価をカバーしているアナリストはTD CowenのKrish Sankar氏です。1レーティングあたり平均47.5%のリターンと93%の成功率を誇っています。

結論

結論としては、第4四半期決算発表で注目すべきは、iPhone 15の売れ行きの直接的な影響を超えたものになるでしょう。初期の報道では旺盛なiPhone15需要が示唆されていますが、投資家にとって重要な指標は、アップルのインストールベースの持続的な成長とサービスセグメントの繁栄にあります。

さらに、第4四半期におけるアップルの自社株買い戦略を評価することで、同社株のバリュエーションと将来の収益成長に対する経営陣の確信についての洞察を提供します。現時点では、アップル株に対する「中立」スタンスを維持することが賢明と思われます。

本記事は株式投資分析ツールTipRanksの許可を得て、Apple Stock (NASDAQ:AAPL): What to Look for In Its Q4 Results原文の翻訳を中心にまとめています。

米国株