目次

ストーリーハイライト

マクロ経済の不確実性と地政学的緊張がエネルギー価格に影響を与え続けています。このような中、3つのエネルギー銘柄に関するウォール街の見解を紹介し、最も上昇ポテンシャルの高い銘柄を選びます。

中東における地政学的緊張の継続、利下げをめぐる不確実性などにより、原油価格は不安定な状態が続くと予想されます。一方、天然ガス価格は予想を上回る暖冬の後の供給過剰で急落しています。

厳しい環境にもかかわらず、ウォール街は長期的な成長見通しに基づき、特定のエネルギー銘柄に強気です。TipRanksの株式比較ツールを使って、エクソンモービル (Exxon Mobil, NYSE:XOM)、SLB (NYSE:SLB)、シェブロン (Chevron, NYSE:CVX)を比較し、ウォール街のアナリストが最も魅力的と見ているエネルギー株を探りました。

エクソンモービル (NYSE:XOM)

原油・ガス価格の高騰により大幅な増益を享受したエクソンモービルの収益は、エネルギー価格の正常化により圧迫されています。2024年第1四半期の調整後一株当たり利益(EPS)は前年同期比27.2%減の2.06ドルで、アナリストのコンセンサス予想(2.19ドル)を下回りました。

エクソンモービルの業績は、精製マージンの低下と天然ガス価格の急落の影響を受けました。これらの逆風は、ガイアナの生産量増加、ボーモント製油所の拡張、コスト削減による恩恵を相殺するものでした。

コスト削減を積極的に実施

エクソンモービルは、2019年比で101億ドルの累積コスト削減を行っており、2027年末までに150億ドルの累積コスト削減を達成する予定です。さらに、堅調なキャッシュフローを背景に、配当と自社株買い(2024年第1四半期の株主配当総額は68億ドル)による株主還元を継続しています。エクソンモービル株の配当利回りは3.34%です。

今後の見通しとして、エクソンモービルはパイオニア・ナチュラル・リソーシズの595億ドルの買収を2024年第2四半期に完了する予定です。この買収により、シェール資源で有望なパーミアン盆地における事業拡大が期待されます。

ウォール街の見方は?

TDコーウェンのアナリスト、Jason Gabelman氏は、第1四半期の業績不振にもかかわらず、エクソン株の「買い」レーティングを再表明し、目標株価を128ドルから135ドルに引き上げました。同アナリストは、エクソンモービルの基調的な業績は堅調に推移していると考えています。同氏は、エクソンが2025年に稼働が見込まれる複数の大型プロジェクトから恩恵を受けると予想しています。

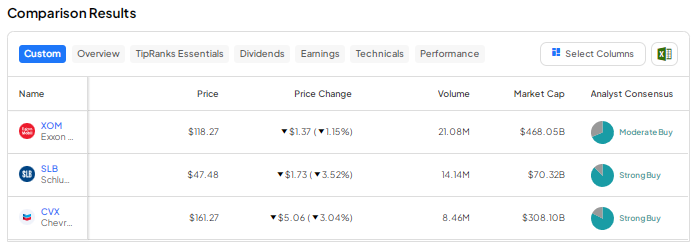

TipRanksによれば、エクソンモービル株の過去3カ月間のアナリストレーティングは「買い」が11人、「中立」が6人で、コンセンサス評価は「中程度の買い」です。平均目標株価の125.31ドルは、今後12カ月で約6%の上値余地を示唆しています。株価は年初来で18%以上上昇しています。

SLB (NYSE:SLB)

油田サービス企業のSLB(旧シュルンベルジェ)は先ごろ、2024年第1四半期の1株当たり利益(EPS)を0.75ドルと発表しました。同社の国際事業が牽引し、最終利益は前年同期比19%増となりました。

第1四半期の売上高は前年同期比13%増の87億ドルで、国際部門の売上高が18%増の70.6億ドルとなり、北米部門の売上高が6%減の約16.0億ドルとなったことを相殺しました。

第2四半期は北半球における季節的回復と国際市場の堅調な活動を享受へ

同社は第2四半期の業績については、北半球における事業の季節的な回復と、主に中東、アジア、アフリカの国際市場における堅調な活動から恩恵を受けると予想しています。

SLBはまた、最近発表されたChampionX社との取引を含む戦略的買収からも利益を得る見込みです。SLBは、今年30億ドル、2025年に40億ドルを含む計70億ドルの株主還元を目指しています。SLBは、石油・ガス会社が生産と貯留層回復への投資を強化し、同社のサービスへの需要を促進すると予想しています。

ウォール街の見方は?

4月29日、ジェフリーズのアナリスト、Lloyd Byrne氏は、同社の第1四半期決算を受け、SLB株の「買い」レーティングを再表明し、目標株価を71ドルから73ドルに引き上げました。

同アナリストは、市場は、同社の最近の買収とサウジアラビアの設備投資抑制発表の影響を評価し続けていると指摘しています。同氏は、SLBが中核事業の強化と株主還元の拡大に注力していることは「建設的なステップ」と考えています。

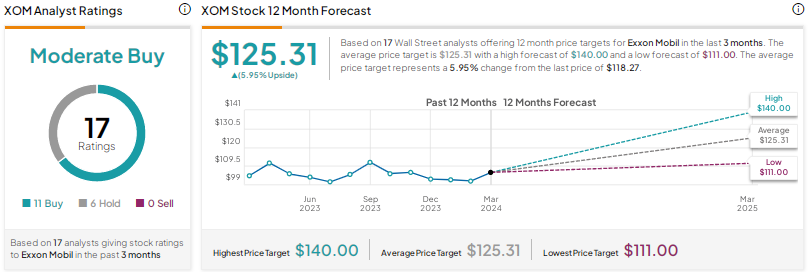

TipRanksによれば、SLB株のコンセンサス評価は「強気買い」で、過去3カ月間のアナリストレーティングでは、「買い」15人に対し、「中立」は1人のみです。平均目標株価の66.94ドルは、今後12カ月で41%近い上値余地を示唆しています。株価は年初来で約9%下落しました。一株当たり0.28ドルの四半期配当で、SLBは2%以上の配当利回りを提供しています。

シェブロン (NYSE:CVX)

ライバルのエクソンと同様、シェブロンの2024年第1四半期決算も精製マージンの低下と天然ガス価格の下落に見舞われました。調整後EPSは前年同期比17.5%減の2.93ドルでしたが、アナリスト予想の2.92ドルを上回りました。

さらに、PDCエナジーの買収とパーミアン盆地およびデンバー・ジュールズバーグ盆地での好調な操業により、2024年第1四半期の米国の純石油換算生産量は前年同期比35%増の日量157万バレルとなりました。

また、シェブロンは第1四半期に30億ドルの配当と30億ドルの自社株買いを実施し、60億ドルを株主に還元しました。配当利回りは3.73%です。

一方、エクソンがガイアナの石油資産の共同運営協定における権利をめぐって仲裁裁判所で買収に異議を唱えているにもかかわらず、シェブロンはヘス・コーポレーションの530億ドルの買収を今年中に完了できると自信を持っています。

シェブロンは「買い」か?

4月30日、HSBCのアナリスト、Kim Fustier氏は、シェブロン株の「買い」レーティングを再確認し、目標株価を175ドルから178ドルに引き上げました。同アナリストは、仲裁手続きを考慮すると、ヘスの買収が2024年後半までに完了する可能性は低いと指摘しています。それにもかかわらず、シェブロンのパーミアンの業績とテンギズ拡張の進展は、(ヘスとの取引を除いた)堅調な有機的成長見通しを牽引すると予想しています。

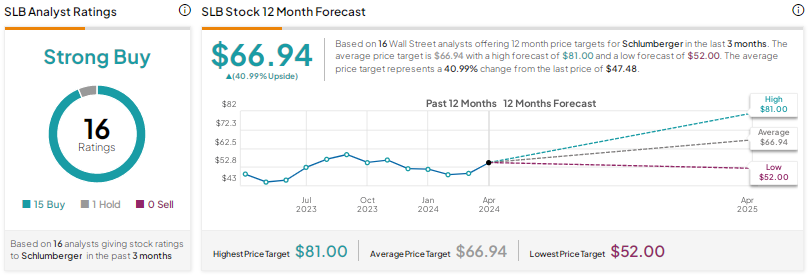

TipRanksによれば、シェブロン株の過去3カ月間のアナリストレーティングは、「買い」が13人、「中立」が3人で、コンセンサス評価は「強気買い」です。平均目標株価の186.40ドルは、今後12カ月で15.6%の上値余地を示唆しています。株価は2023年に8%上昇しています。

結論

ウォール街はSLBとシェブロンに強気で、エクソンには慎重です。アナリストは、SLB株の反落を油田サービス会社に投資する好機と見ています。彼らは、SLB株はエクソンモービル株やシェブロン株よりも上昇する可能性が高いと予想しており、これは国際市場におけるSLBのサービスに対する需要の強さに支えられています。

本記事は株式投資分析ツールTipRanksの許可を得て、XOM, SLB, or CVX: Which Energy Stock is the Most Attractive Pick?原文の翻訳を中心にまとめています。

米国株