ストーリーハイライト

今週は、主要テック企業の1-3月期決算が続々と発表されています。しかし、注目されるのは、アップル (NASDAQ:AAPL)が5月2日(木)に予定している2024年第2四半期決算発表でしょう。

モルガン・スタンレーのアナリスト、エリック・ウッドリング氏によると、決算発表とその反応はよく見知ったパターンをたどるとのことです。ウッドリング氏は、「3カ月前と同様の決算を見込んでいます。3月期の売上がやや上振れするものの、6月期の見通しはコンセンサスに対してかなり下方修正されるでしょう。市場はこの結果を厳しく評価するはずです」と解説しました

3月期決算の小幅な上方修正を予想、しかし、6月期の見通しは厳しく

ウッドリング氏は、「iPhoneとiPadの生産の安定性、Macの出荷台数の小幅な上振れ、好調なサービス」に基づき、3月期の小幅な上方修正を予想しています。売上高は910 億ドル、EPS(1株当たり利益)は1.51ドル(従来の 899 億ドルと 1.48 ドルから増加)と予想しており、いずれもウォール街の予測である 900 億ドルと 1.50 ドルを上回っています。

しかし、6月期の見通しを考えると、その見方は一変します。ウッドリング氏は、コンセンサス予想は「依然として高すぎる」と主張しています。同アナリストは、アップルの6月期の売上高とEPSのガイダンスは、ウォール街予想を4~7%下回り、自身の予想である売上高800億ドル、EPS 1.22ドルに沿ったものになると予想しています。

高すぎるiPhoneに対するウォール街の期待

基本的に、ウッドリング氏は、iPhoneに対するウォール街の期待は高すぎる、と考えています。彼のiPhoneに関する 356 億ドルの売上高予想および3,900 万台の出荷台数の予想は、コンセンサスをそれぞれ 6% と 15% 下回っています。

「直近の生産の強さは、当社の予想に対して最大200万台の上振れ可能性があることを示しているが、世界のiPhone需要が全体的に弱いことを考えると、当社のiPhone出荷台数予想は当面変更しない」と、ウッドリング氏はさらに述べています。

「決算後の下落局面は買い」と強調

つまり、決算自体はまずまずだが、見通しの弱さから投資家の反応は鈍いというのがウッドリング氏の予想です。これはアップルの典型的な決算後のシナリオとなります。しかし、もしこのシナリオが実際に展開された場合、ウッドリング氏のアドバイスもまた典型的なものです。6 月 10 日に開催されるアップルの史上最大規模のWWDC(開発者向けカンファレンス)で、ウッドリング氏が注視するのはAI ソフトウェアの新機能です。同氏は投資家に対し、「決算後の下落局面は買い」と伝えています。

ウッドリング氏は、アップル株を「オーバーウェイト(=買い)」と評価しているものの、目標株価は 220 ドルから 210 ドルに引き下げています。 しかし、それでも現在の株価から25%の上値余地を示唆しています。

ウォール街の見方は?

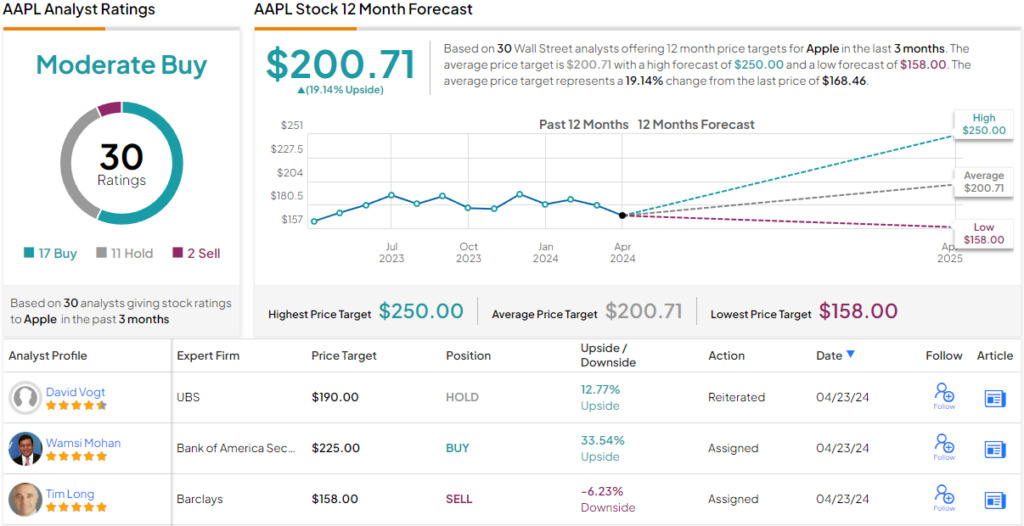

TipRanksによれば、アップル株の過去3カ月間のアナリストレーティングは、「買い」が17人、「中立」が11人、「売り」が2人で、コンセンサス評価は「中程度の買い」です。平均目標株価は、ウッドリング氏より低く200.71ドルで、今後12カ月で19%の上値余地を示唆しています。

魅力的なバリュエーションで取引されている銘柄のグッドアイデアを見つけるには、TipRanksの株式に関するあらゆる見識を統合し、新設されたツールであるTipRanksのBest Stocks to Buyをご覧ください。

本記事は株式投資分析ツールTipRanksの許可を得て、Morgan Stanley Sets Expectations on Apple Stock Ahead of Earnings原文の翻訳を中心にまとめています。

米国株