目次

ストーリーハイライト

近年、飲料業界は面白い展開となっており、「小さな企業」が業界トップクラスの強豪に対抗しています。メガキャップ飲料会社は、不況に強い優れた銘柄で経済的な「堀(モート、強力な競合優位性)が大きいですが、モンスター・ビバレッジ、コンステレーション・ブランズ、ビタ・ココのような小規模なプレーヤーは、消費者を獲得するためのユニークなトリックを持っています。

そこで、TipRanksの比較ツールを使って、アナリストに支持されている飲料株3銘柄を見てみましょう。

モンスター・ビバレッジ (NASDAQ:MNST)

エナジードリンク「モンスターエナジー」で日本でもおなじみのモンスター・ビバレッジ株は、ここ数十年で最も優れたマーケット・パフォーマーの一つです。過去10年間で、株価は356%上昇しました。この1年では16%弱上昇し、上昇ペースはやや鈍化していますが、強固なブランド力を有し、まだ長い成長の道筋があるとみられます。

時価総額が615億ドルと控えめで、カフェイン関連を含むイノベーションが脈々と流れていることから、高値更新への道筋が見えています。昨年、モンスターは飲料売上高を13%伸ばしました。これは爆発的な成長ではありませんが、インフレを考慮した場合、飲料会社としては大きな成長です。

成長に持続可能性

モンスターの成長で最も魅力的なのは、同じような成長率のメガキャップテック企業よりも持続可能性があるとみられることです。同社は、コスト上昇に対応するためにインフレの中で価格を引き上げ続け、価格決定力を示しました。

「ゼロシュガー」製品群および新製品、最近のバング・エナジー買収、そして国際的に大きな成長余地により、モンスターは投資家に「モンスター級」のパフォーマンスを提供し続けるために必要なものを持っていると考えられます。

モンスター・ビバレッジ株の目標株価は?

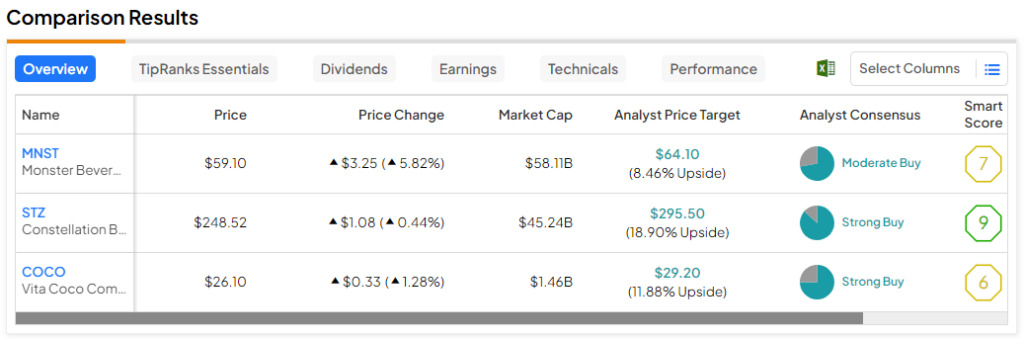

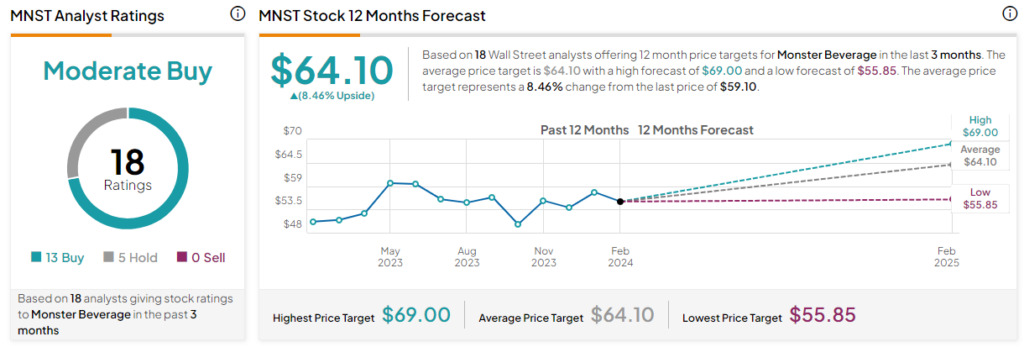

TipRanksによれば、モンスター・ビバレッジ株の過去3カ月間のアナリストレーティングは、「買い」が13人、「中立」が5人で、コンセンサス評価は「中程度の買い」です。平均目標株価の64.10ドルは、今後12カ月で8.5%の上値余地を示唆しています。

コンステレーション・ブランズ (NYSE:STZ)

カフェイン入り飲料からアルコール飲料まで広範に飲料をカバーするコンステレーション・ブランズは、ここ数年低迷が続いていました。株価は2021年初頭のピークからわずか4%高いだけです。しかし、同社のアルコール飲料の強固なブランド・ポートフォリオ(コロナ、モデロ、ロバート・モンダヴィなど)と堅調な直近四半期決算を考慮すると、飲料業界における良好なバリューオプションの一つと考えられます。

モルガン・スタンレー(NYSE:MS)は、飲料株のトップピックとしてコンステレーション・ブランズを挙げるまでになりました。明らかに、最新の決算はアナリストに大きな確信を与えました。同社の5つ星アナリスト、Dara Mohesenian氏は、コンステレーションの成長プロフィールはまだ株価に織り込まれていないと見ています。

予想PERはアルコール飲料業界平均を下回る

コンステレーション・ブランズの予想株価収益率(PER)はわずか18.1倍で、相対的にお買い得に見えます。特にビール事業は、売上高が7-9%成長すると予想されています。

コンステレーション・ブランズのポートフォリオにはかなりプレミアムなブランドがあることを考えると、アルコール飲料業界平均の予想PER20.9倍に対して、なぜこのような大幅なディスカウントがあるのか不思議です。おそらくMohesenian氏の言う通り、市場は同社の今後の成長見通しを低く見積もっているのかもしれません。

コンステレーション・ブランズ株の目標株価は?

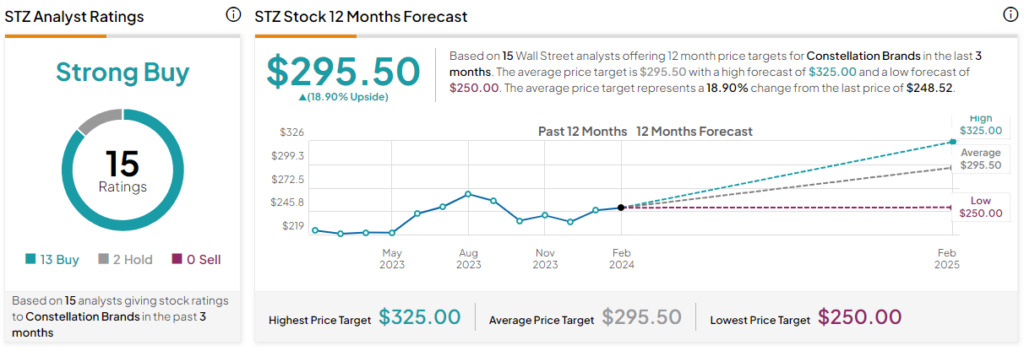

コンステレーション株の過去3カ月間のアナリストレーティングは、「買い」が13人、「中立」が2人で、コンセンサス評価は「強気買い」です。平均目標株価の295.50ドルは、今後12カ月で18.9%の上値余地を示唆しています。

ビタ・ココ (NASDAQ:COCO)

中型株(時価総額14.8億ドル)のビタ・ココは、ココナッツウォーターなどの機能性飲料で知られています。美味しい健康的な植物性飲料のファンであれば、その製品をよくご存じでしょう。ココナッツウォーターは天然の製品であるため、飲食物に対する健康志向の高まりという時代のトレンドに乗るのに最も適した製品のひとつです。

ココナッツウォーターはコモディティ化している商品であり、秘密のレシピで差別化できるものではありません。しかし、ビタ・ココは強固なサプライチェーンが強みであり、株価はさらに上昇する可能性があります。

インフレとマクロの逆風の悪影響をそれほど受けず

ココナッツウォーターは水よりもはるかに高価であるため、ビタ・ココは経済変動に敏感な可能性があります。それでも、インフレとマクロの逆風が多くの消費者に重くのしかかっている中でも、ビタ・ココの業績がそれほど悪影響を受けていないのは注目に値します。

同社の強靱性は、その巨大な成長の道筋、卓越した運営管理、およびココナッツウォーターのフレーバー形態の拡大成功に起因すると考えられます。

実績PERは41.4倍(予想PERは約28倍)と高く、株価には今後の成長が織り込まれています。今後の課題は、ビタ・ココが新たな地域に進出し成功を収め続けられるかどうかです。もしそれが可能なら、現在の株価は妥当、あるいは割安とさえ言えるでしょう。

ビタ・ココ株の目標株価は?

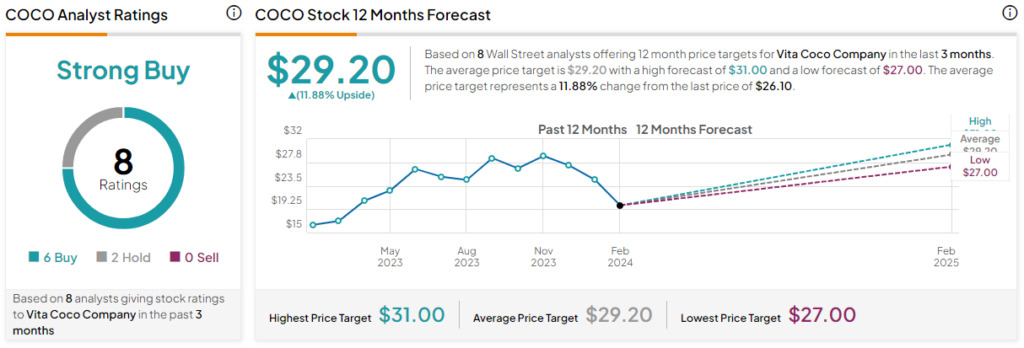

ビタ・ココ株の過去3カ月間のアナリストレーティングは、「買い」が6人、「中立」が2人で、コンセンサス評価は「強気買い」です。平均目標株価の29.20ドルは、今後12カ月で、11.9%の上値余地を示唆しています。

結論

ウォーレン・バフェット氏は引き続きコカ・コーラ(NYSE:KO)を推していますが、シズル感をさらに求める投資家は、より大きな成長のため、古典的な飲料の王者以外にも目を向けるべきと考えられます。

急成長トリオの中で、アナリストはコンステレーション・ブランズが最も上昇すると予想しており、今後1年間で約19%の上値余地を見込んでいます。

本記事は株式投資分析ツールTipRanksの許可を得て、MNST, STZ, COCO: Cheers! 3 Analyst-Approved Beverage Stocks原文の翻訳を中心にまとめています。

米国株