ストーリーハイライト

ソーシャルメディア大手のメタ・プラットフォームズ (NASDAQ:META) は、10月25日(水)夕方に第3四半期決算を発表する予定です。複数のアナリストは、好調な売上高動向に後押しされ、同社が予想を上回る業績を報告することを楽観視しています。

メタの株価は、2023年上期の業績が見事に回復したことで年初来で156%以上上昇しました。複数のアナリストは、デジタル広告費の回復と同社のコスト管理策を背景に、メタの収益が堅調に伸びると予想しています。

メタの第3四半期業績予想は力強い成長を示唆

マクロ的な圧力とアップル(NASDAQ:AAPL)のiOSプライバシーポリシー変更の悪影響によるデジタル広告支出の低迷に苦しんだ後、メタの売上高は2023年上期に大きく回復しました。特に2023年第2四半期の売上高は11%増の約320億ドルとなりました。さらに、コスト削減と合理化に注力した結果、EPSは21%増の2.98ドルになりました。

メタ社は7月に、第3四半期の売上高を320億ドルから345億ドルの範囲と予想しています。

アナリストは、第3四半期の売上高は21%以上増加し、336億ドル近くになると予想しています。また、EPSは前年同期の1.64ドルから3.64ドルへと大幅な伸びを予想しています。

メタの第3四半期決算発表を前にしたアナリストのコメント

バンク・オブ・アメリカのアナリスト、Justin Post氏は10月20日、メタに対して「買い」のレーティングと目標株価375ドルを発表しました。同アナリストは、今後の決算について、デジタル広告市場の回復、「リール(インスタグラムに投稿する15分未満の動画)」の収益化の増加、AIを活用した広告の好調な伸びにより、同社は引き続き堅調な売上高動向から恩恵を受けると予想しているとコメントしています。

Post氏は、第3四半期の売上高を335億ドル、EPSを3.79ドルと予想しています。また、デイリー・アクティブ・ユーザー数(DAU)指標も若干上回ると予想しています。同氏は決算発表について、2023年第4四半期の予想を上回る売上高成長見通しが、メタの株価を押し上げる要因になると予想しています。

Post氏と同様、シティグループのアナリスト、Ronald Josey氏も先週、メタ・プラットフォームズの「買い」を再確認し、目標株価は385ドルで、引き続きトップピックであると述べています。同アナリストは、メタの製品ロードマップの活性化と、ホリデーシーズンに向けたデジタル広告市場の強化に支えられ、コンセンサスを上回る業績を予想しています。

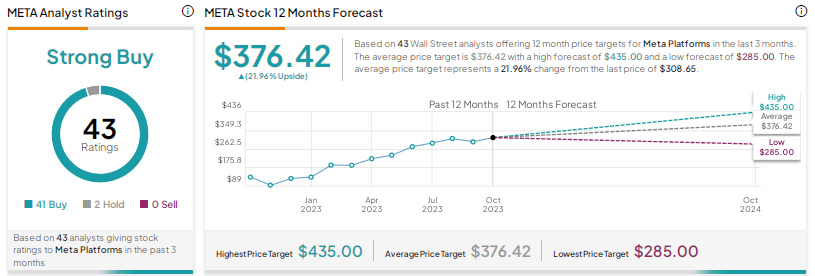

メタは「買い」か、「売り」か、それとも「中立」か?

ウォール街のアナリストレーティングは、41件の「買い」と2件の「中立」で、コンセンサス評価は「強気買い」です。年初来の上昇にもかかわらず、ウォール街はメタの株価がさらに上昇すると予想しています。376.42ドルの平均目標株価は、約22%の上値余地を示唆しています。

結論

アナリストは、メタにおけるデジタル広告トレンドの改善、リールの成長、同社のコスト削減努力により、2023年第3四半期決算を楽観視しています。ウォール街は、明るい見通しがメタの株価をさらに上昇させると予想しています。

本記事は株式投資分析ツールTipRanksの許可を得て、META Earnings Preview: Here’s What to Expect from Q3 Results原文の翻訳を中心にまとめています。

米国株