目次

ストーリーハイライト

昨年、株式市場の上昇に大きく貢献したのは「マグニフィセント・セブン」と呼ばれる主要テクノロジー企業でした。これらの銘柄の多くは、予想利益成長率で調整するとバリュエーションは見た目ほど高くない可能性があるため、2024年も好パフォーマンスが予想されています。

2023年のS&P500指数(SPX)の大きな上昇を牽引したのは7つのテクノロジー・メガキャップ(超大型株)で、このグループは年間100%以上の上昇を記録しました。その一方で、残りの銘柄は、ほぼ宙ぶらりんな状態でした。今年も、これらのメガキャップの多くが上昇基調を維持すると予想されていますが、業績予想は大きく異なります。

株式市場の七人の騎士

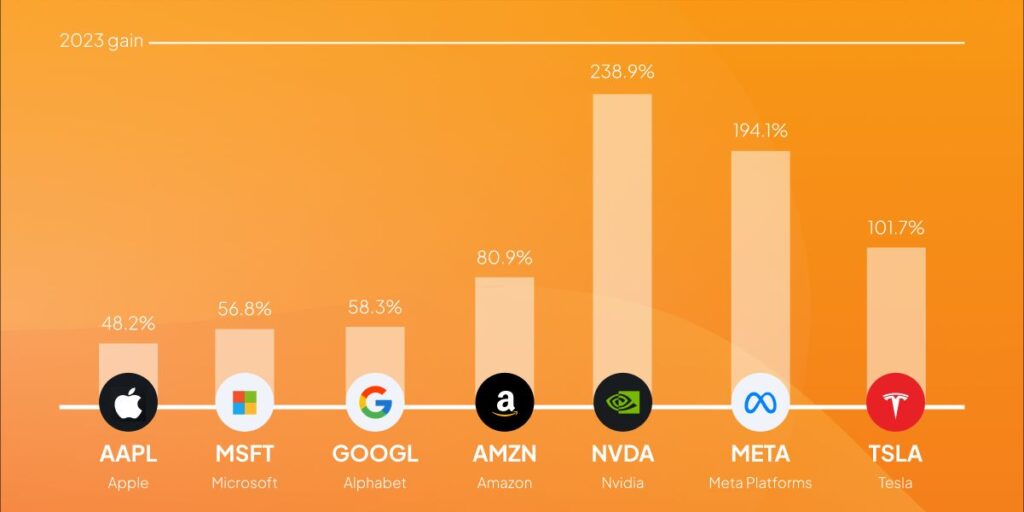

アップル(AAPL)、アルファベット(GOOGL、GOOG)、マイクロソフト(MSFT)、アマゾン(AMZN)、メタ(META)、テスラ(TSLA)、エヌビディア(NVDA)のマグニフィセント・セブンは、2023年に平均111%の上昇を記録しました。これらの銘柄の合計上昇率は、S&P500指数の年間上昇率の75%以上を占めています。

下のチャートは、マグニフィセント・セブンの2023年の年間上昇率(%)です。

S&P500指数は時価総額で加重平均されているため、大企業が指数の大部分を占めています。同時に、マグニフィセント・セブンの大幅高によって時価総額がさらに増加し、指数に占めるウェイトが30%近くまで上昇したため、これらの銘柄がS&P500指数全体のパフォーマンスに与える影響はさらに強くなっています。

したがって、マグニフィセント・セブン銘柄が上昇を続けられるかどうかは、テック大手とその株主だけでなく、S&P500指数全体とその株式を保有する投資家にとっても重大な意味を持ちます。

2023年はドットコムバブルとは全く異なる

2023年の大半を通じた上昇銘柄の幅の狭さと、市場のリーダー企業とそれ以外の企業とのパフォーマンスの対照的な違いから、1990年代後半のドットコムバブルと比較されることが多くありました。しかし、マグニフィセント・セブン銘柄がバブル的な特性を示したとしても、この比較はまったく適切ではありません。

実際、今回の状況は大きく異なります。ドットコムバブル当時、投資家は「インターネット」と名のつくものすべてに資金を投じ、その中には収益への道筋を示すことはおろか、ビジネスモデルを説明することさえできない企業も含まれていました。

2023年には、巨額の利益を生み出し、莫大なキャッシュフローを創出する大手テック企業にラリーが集中しました。

「新ディフェンシブ銘柄」としてのマグニフィセント・セブン

マグニフィセント・セブンは巨大化し、MSCIオール・カントリー・ワールドという世界的な株価指数に占めるそのウェイトの合計は、今や英国、日本、フランス、中国の株式市場全体のウェイトを上回っています。その規模と財務力の高さから、地球上で最も安全な企業と認識されているのも不思議ではありません。

そのため、先行き不透明な時代に、投資家がどのような環境でもうまくやっていける手段を持つ「新ディフェンシブ」銘柄として、マグニフィセント・セブンに注目したのは当然のことでした。加えて、マグニフィセント・セブンは、消費者関連商品や公益事業といった従来のディフェンシブ企業とは対照的に、ほとんどどのような経済状況下でも大幅な収益成長を実現できることを過去に証明してきました。

金利上昇は、キャッシュリッチなテック・リーダー企業にとって追い風に

また、金利上昇はテック・リーダー企業の収益を押し上げます。キャッシュリッチなこれらの企業は負債を増やす必要がなく、それどころか金利上昇のおかげで手元現金から多額の金利収入を得ています。

2022年の大きな景気後退によってテック大手のバリュエーションが非常に魅力的な水準まで低下した後、2023年の初めにマグニフィセント銘柄に資金を投じた投資家は、ウィンウィンの状況を期待していたのですが、その評価は正しかったのです。

アナリスト、2024年のマグニフィセント・セブンについて楽観的

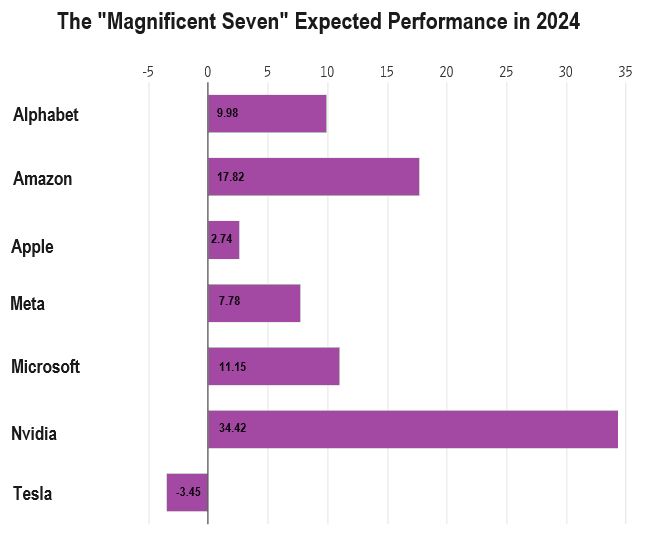

しかし、2024年に入ると、マグニフィセント・セブンがこのまま輝き続けられるかどうかが最大の問題となります。資産運用担当者は「テック大手はウォール街で最も混雑した取引になっている」とやや懐疑的になっていますが、アナリストは2024年の7大テック株のほとんどすべてについて楽観的です。FactSetによると、マグニフィセント・セブンの株価に関するアナリストの平均予測は、今年小幅な下落を予定しているテスラを除き、すべての銘柄について、昨年に比べるとかなり小幅ではあるものの、依然しっかりとした上昇を見込んでいます(下のチャート参照)。

AI、クラウドに注目

上のチャートでご覧の通り、エヌビディアが再び首位に立つと予想されています。それは、2023年にエヌビディアを約240%上昇させた人工知能(AI)ブームがまだ始まったばかりだからです。マイクロソフトやメタのような企業がAIによる売上高への貢献の大半を見るのはもっと先のことでしょうが、テクノロジー実装に必要な半導体を設計するエヌビディアは、すでに需要の急増を報告しており、AI開発の最も直接的な恩恵を受けています。しかし、昨年を彷彿とさせるような速度で技術の進歩と普及が進めば、マイクロソフトとグーグルはAI関連の進歩に乗じて、予想を上回る株価上昇サプライズを起こすかもしれません。

新しいテクノロジーに加えて、アルファベット、マイクロソフト、アマゾンの株価を支え続けている「古い」テクノロジー、それがクラウド・コンピューティングです。この3社はクラウド・コンピューティング市場の約75%を支配しており、市場の長期的な拡大が見込まれています。コスト削減が叫ばれる中、世界はクラウドへの移行を続けており、あらゆるものの世界的なデジタル化によってコンピューティングやストレージのリソースが必要とされています。

また、これらのテクノロジーは相互に関連しています。マイクロソフトのクラウドプラットフォームであるAzureは、ChatGPTメーカーであるOpenAIへのマイクロソフトの投資を受けて、AIプラットフォームのリーディングカンパニーとなり、マイクロソフトは独自のAIツールやハードウェアも提供しています。また、アルファベットのグーグル・クラウドも、AI技術への投資を拡大しており、AIの恩恵を最大限に享受しています。

アップル、テスラの業績予想は今一つ

ゴールドマン・サックスのアナリストによると、マグニフィセント・セブンは今後2年間で平均11%の利益成長を遂げると予想される一方で、S&P500指数構成企業の平均利益成長率はわずか3%にとどまります。7大企業の純利益率とEPS成長率は、「残りの493社」のほぼ2倍になると予想されています。つまり、ファンダメンタルズの観点からは、2024年のマグニフィセントの株価パフォーマンスに関するアナリストの楽観論は正当なものです。

2024年の楽観的な業績予想の例外は、テスラとアップルです。

テスラの株価は、2023年に100%超上昇しましたが、厳しい競争により米国の電気自動車(EV)市場シェアは62%から50%に低下しました。競争激化に対応して価格を引き下げましたが、その代償として利益率は縮小しました。アナリストは、高価格帯EVのニッチ市場が急速に飽和しつつあるため、テスラは市場シェアを失い続けると予想しています。

世界の株式市場史上唯一、時価総額3兆ドルを超えたアップルも、2023年には売上高と営業利益がじりじりと減少しました。売上が伸び悩み、AIの面でも目に見える進展がないにもかかわらず、iPhoneメーカーの株価は昨年も高騰しました。しかし、短期的には株価の見通しはかなり弱く、ウォール街のアナリストの何人かは、携帯電話の需要低迷を理由に株価の見通しを下方修正しています。

結論

株価の大幅上昇を記録した2023年を経て、多くの投資家が今年のマグニフィセント・セブンのパフォーマンスを懸念しており、割高なバリュエーションを警戒しています。しかし、少し視点を変えてみましょう。

まず、エヌビディア、アップル、マイクロソフトは2021年の高値を上回ったものの、他の4銘柄はピークを下回っており、上値余地が大きいことに留意する必要があります。また、S&P 500指数のPER(株価収益率)平均と比較すると、マグニフィセント・セブンのバリュエーションは割高に見えますが、テック・ジャイアントが予想通りに利益を上げられれば、割安になる可能性があります。ゴールドマン・サックスの分析によると、予想EPS成長率で調整したマグニフィセント・セブンのバリュエーションは、10年平均に近い水準です。

投資家は景気も考慮する必要があります。現在のところ、米国は景気後退を脱したとの見方が一般的ですが、少なくとも今年前半は経済成長が鈍化すると予想されています。景気減速局面では、信頼性の高い利益成長企業をいくつか中立的に保有するのが賢明でしょう。逆に、景気が回復すれば、マグニフィセント・セブンが他の銘柄より不利になることはないでしょう。

本記事は株式投資分析ツールTipRanksの許可を得て、The Magnificent Seven Stocks: Will They Keep Their Shine in 2024?原文の翻訳を中心にまとめています。

米国株