目次

ストーリーハイライト

ロイヤル・カリビアン・クルーズ、カーニバル、MGMリゾーツ・インターナショナルなどのレジャー株は、最近かなり好調です。ウォール街の確信が高まり、株価が上昇に転じる中、バリュー投資家にとって魅力的な投資先かもしれません。

ここ数年間のインフレは、レジャー産業に大打撃を与えてきました。生活必需品(住宅や食料など)の価格がインフレの震源地になっているため、クルーズ旅行やラスベガスへのちょっとした旅行といった、非日常体験のための資金を貯めるのは難しい状況でした。

インフレ収束の兆候がレジャー回帰の追い風に

しかし、インフレの収束(少なくともその兆し) がレジャーへの回帰の始まりになるかもしれません。

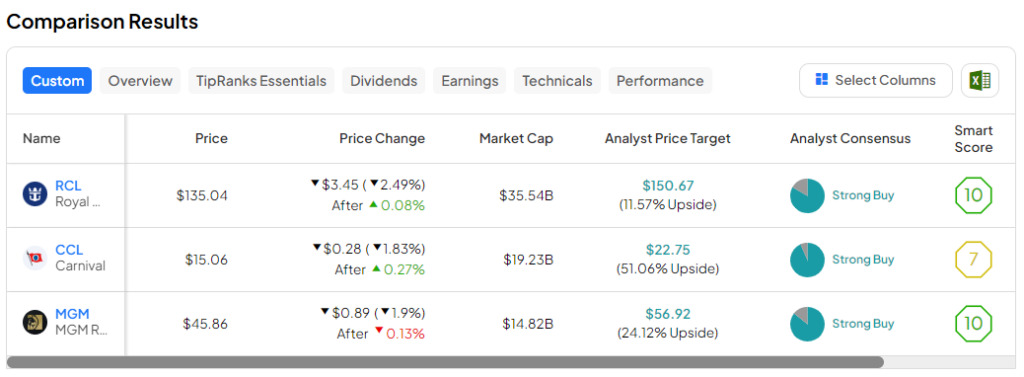

TipRanksの比較ツールを活用し、今ウォール街で注目されていて、コンセンサス評価が「強気買い」の3つのレジャー株を見てみましょう。

ロイヤル・カリビアン・クルーズ (Royal Caribbean Cruise, NYSE:RCL)

ロイヤル・カリビアン・クルーズの株価はこの1年、業界ライバルを尻目に上昇を続けています。この記事の執筆時点では、2022年の低迷期から300%以上も急騰した後、史上最高値を更新しようとしています。

ロイヤル・カリビアンが上昇傾向にある一方で、同業他社は依然としてプラスの勢いを維持するのに苦戦しています。主要なクルーズ会社の株価チャートを見れば、現在の状況がわかるでしょう。ロイヤルは、近い将来市場シェアを拡大する絶好の位置にいるようです。

クルーズラインのプレミア性が奏功

同社のクルーズラインのプレミア性が奏功しており、レジャー産業の中でも特に贅沢なクルーズ旅行の予約需要増加による恩恵を受けています。競合他社に対して大きな強みがあり(今夏就航予定の「ユートピア・オブ・ザ・シーズ」号や、すでに就航している「シルバーノヴァ」号などの素晴らしい新造船)、需要の後退も見られないことから、アナリストは強気な見方を続けています。

ロイヤル・カリビアン・クルーズ株の目標株価は?

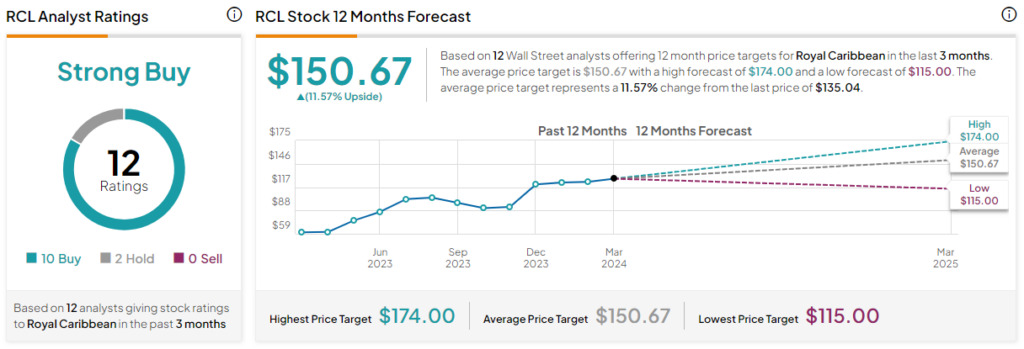

TipRanksによれば、過去3カ月間のアナリストレーティングは、「買い」が10人、「中立」が2人で、コンセンサス評価は「強気買い」です。平均目標株価の150.67ドルは、今後12カ月で11.6%の上値余地を示唆しています。

カーニバル (Carnival, NYSE:CCL)

ディープバリュー(底値)投資家にとって、逆境に立ち向かう企業に投資したいという場合は、カーニバルは魅力的な復活劇と言えるでしょう。確かに、最近の四半期ではロイヤル・カリビアンに流れが傾きつつありますが、カーニバルは過去1年で53%という目覚ましい上昇率を記録しています。

現時点では、カーニバルがどのようにして高級ライバルであるロイヤル・カリビアンからシェアを奪い返すことができるのかは不明です。クルーズ市場全体の活況がカーニバルに有利に働く可能性もあります。いずれにしても、アナリストはカーニバル株については強気な見方を維持しています。その理由としては、主に控えめなバリュエーションと、予算重視の家族層に対する有利な立ち位置にあります。

記録的な予約件数や利益率向上といった業界全体の好調な影響を受ける

ロイヤル・カリビアンと同様に、カーニバルも記録的な予約件数と利益率の向上といった業界全体の好調な影響を受けています。カーニバルも、クルーズ愛好家たちの期待に応えるために「カーニバル・ジュビリー」号などの新造船を投入していますが、同時に船隊拡大への投資と負債削減計画のバランスを取る必要もあります。これは難しい課題ですが、業界全体の回復が続く中で、カーニバル株上昇につながる可能性があります。

カーニバル株の目標株価は?

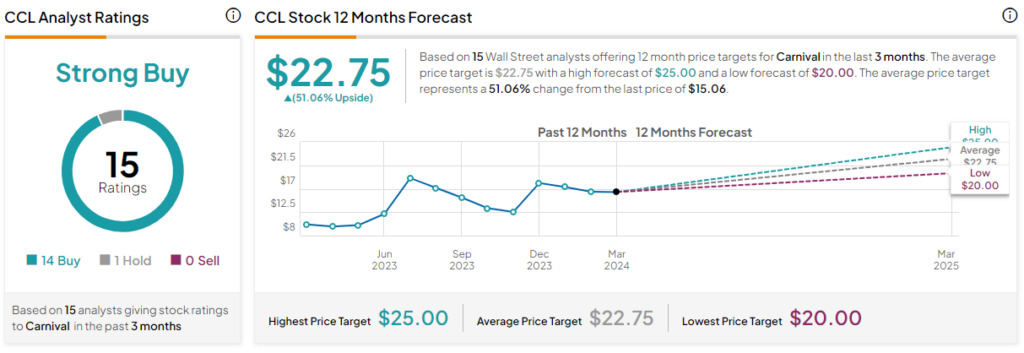

過去3カ月間のアナリストレーティングは、「買い」が14人、「中立」が1人で、コンセンサス評価は「強気買い」です。平均目標株価は22.75米ドルで、今後12カ月で51.1%の上値余地を示唆しています。

MGMリゾーツ・インターナショナル (MGM Resorts, NYSE:MGM)

クルーズ会社以外では、カジノ・ホテルなどの統合型リゾートで有名なMGMリゾーツは、格安のバリュエーションでレジャー関連株復活の可能性を秘めた有望な投資先と言えるでしょう。

この記事の執筆時点では、ラスベガスを代表するMGM株は、実績PER(株価収益率)が14.9倍と、リゾート・カジノ業界全体の平均である20.7倍を大きく下回っています。先週、みずほ証券はMGM株のカバレッジを「買い」レーティングで開始し、過小評価されていると指摘しました。

消費者の自由裁量所得が回復すれば、恩恵を受ける最有力候補

確かに、消費者の自由裁量所得が回復すれば、MGMは恩恵を受ける最有力候補と言えるでしょう。みずほのアナリスト、Ben Chaiken氏は、「MGMには強力なフリーキャッシュフローと自社株買いの実績があり、今後5年間で40億~50億ドルの自社株買いを実施できる」と指摘しています。

MGMは成長株ではないかもしれませんが、間違いなく「キャッシュカウ(安定収益源)」です。レジャー旅行の需要が回復し始めれば、その収益はさらに拡大する可能性があります。

MGM株の目標株価は?

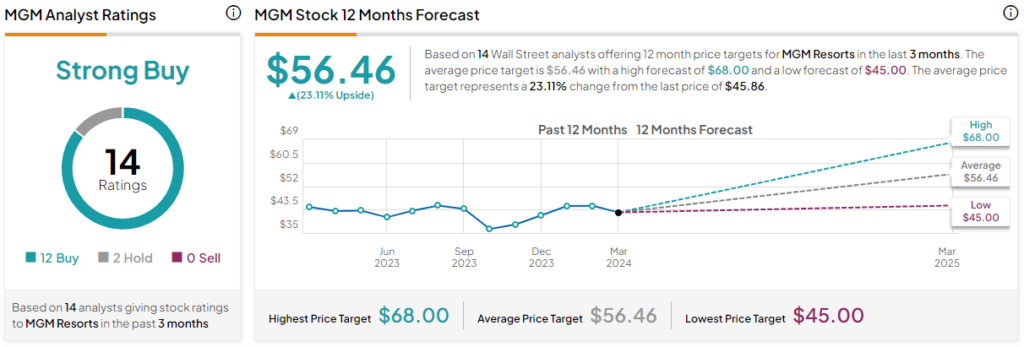

過去3カ月間のアナリストレーティングは、「買い」が12人、「中立」が2人で、コンセンサス評価は「強気買い」です。平均目標株価は56.46ドルで、今後12カ月で23.1%の上値余地を示唆しています。

結論

米国経済が引き続き堅調であることから、レジャー株は上昇する準備が整っているとみられます。クルーズ会社からラスベガスを代表する企業まで、堅調な米国経済は、業界全体にとって追い風となるでしょう。3つの「強気買い」銘柄の中で、ウォール街はカーニバル株を最も高く評価しており、その平均目標株価は今後12カ月で約51%の上値余地を示唆しています。

本記事は株式投資分析ツールTipRanksの許可を得て、RCL, CCL, MGM: Which Leisure Stock Is the Best Buy?原文の翻訳を中心にまとめています。

米国株