ストーリーハイライト

ヘルスケアおよび関連消費財大手のジョンソン・エンド・ジョンソン(JNJ)は、信頼できる配当株として際立っています。

62年連続で配当を増額している同社は、「配当王」として知られています。これは、50年以上連続して増配を行っている上場企業の厳選されたグループです。

配当投資家に人気のこの銘柄は、今が買い時なのでしょうか?この記事では、アナリストがジョンソン・エンド・ジョンソン株に強気な理由を説明します。株価は今年8%上昇していますが、ベンチマークであるS&P 500指数は20%以上上昇しており、パフォーマンスでは劣っています。

第3四半期の業績は堅調

ジョンソン・エンド・ジョンソン株が選好される理由のひとつに、好調な財務実績があります。10月15日に発表された第3四半期決算では、売上高は前年同期比5.2%増の225億ドルで、依然として堅調です。

同社は世界中で事業を展開しており、多くの通貨が米ドルに対して上昇したため、第3四半期の同社の純売上高は為替から1.1%のマイナス影響を受けました。なお、革新的医薬品部門の売上高前年同期比4.9%の146億ドルでした。

最高経営責任者(CEO)のホアキン・デュアト氏は、売上高成長は2桁の売上増を達成した11の主要ブランドが牽引したと述べています。その牽引役となったのは、多発性骨髄腫治療薬の「ダラザレックス」で、これは同社のポートフォリオの中で、単一四半期で30億ドルの売上を達成した初の製品となりました。 同社のメディカル・テクノロジー部門も好調で、売上高は5.8%増の79億ドルとなりました。

最終利益段階では、調整後1株当たり利益(EPS)は前年比9.4%減の2.42ドルとなりました。

強固な財務内容と持続可能な配当

アナリストは、新製品発売などにより2025年と2026年の調整後EPSの年間成長率を1桁台後半と予測しています。さらに、現在94のプロジェクトがさまざまな臨床開発段階にあるなど、新薬や新製品のパイプラインが充実しています。

最近米国で潰瘍性大腸炎向けに発売されたTremfyaや、米国でクローン病向けに発売予定のTremfyaは、いずれも将来の大きな原動力となる可能性があります。

ジョンソン・エンド・ジョンソンは財務面でも強固です。2024年の当初9カ月間における1億8,200万ドルの純受取利息がそれを裏付けています。利息費用を上回る利息収入を得ている企業はほとんどありません。それが、同社がS&Pから「安定的」見通しでAAA信用格付けを得ている理由です。

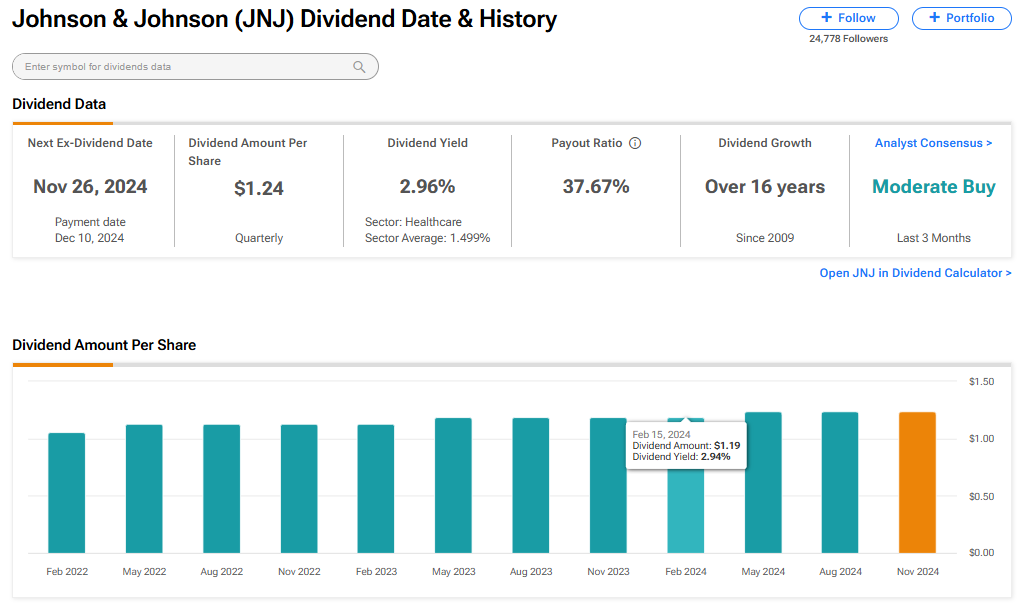

同社の3%の配当利回りは収益で簡単に賄われています。配当性向は、2024年には50%を若干下回る見通しです。これは、株主への利益還元と、研究開発や買収による将来の成長のための現金の確保とのバランスが取れた水準です。下のグラフは、ジョンソン・エンド・ジョンソンの配当と成長率を示しています。

魅力的なバリュエーション

現在の株価収益率(PER)は16.5倍で、10年平均の17.2倍をわずかに下回っています。2025年の調整後希薄後EPSに関するアナリストのコンセンサスに基づく予想PERは15.5倍と低く、さらに良好です。年間収益成長率が1桁台後半の企業にとって、これは興味深い投資機会を提供しているとみられます。

ウォール街の見方は?

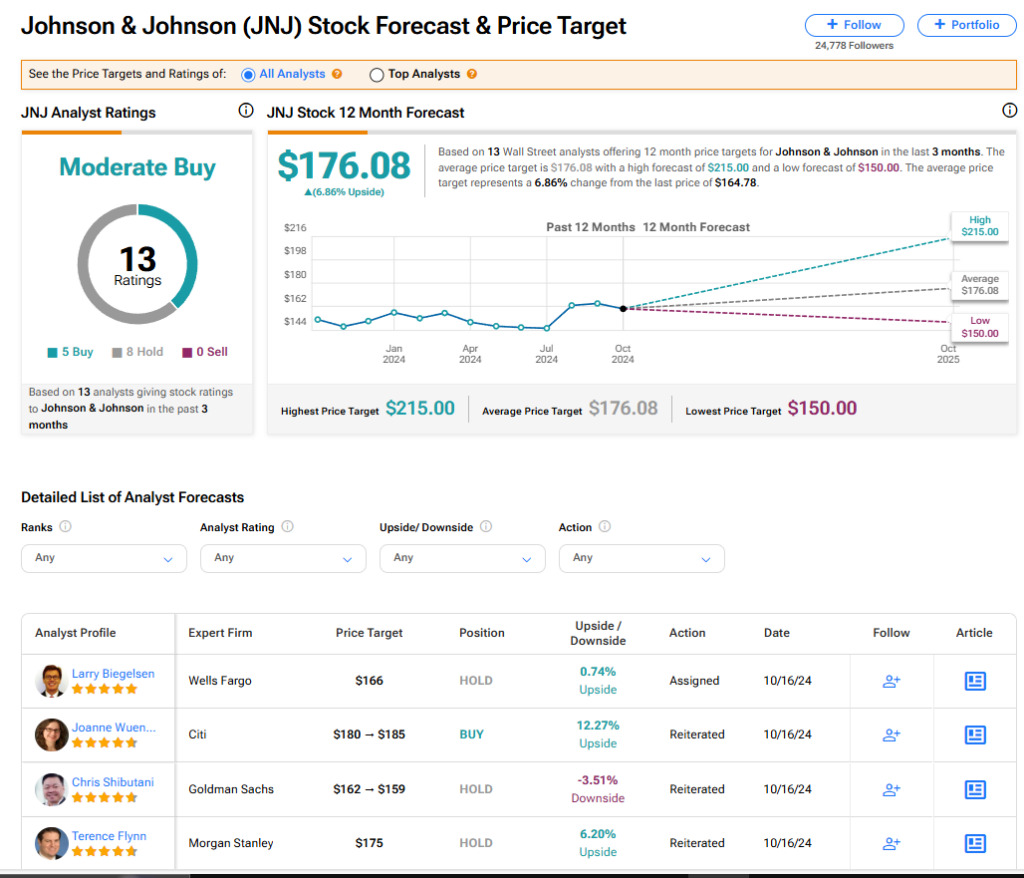

TipRanksによれば、ジョンソン・エンド・ジョンソン株のコンセンサス評価は「中程度の買い」です。これは、過去3カ月間のアナリストレーティングの「買い」5人、「中立」8人に基づいています。平均目標株価は176.08ドルで、今後12カ月で約7%の上値余地を示唆しています。

本記事は株式投資分析ツールTipRanksの許可を得て、Is Johnson & Johnson (NYSE:JNJ) a Worthwhile Dividend Stock?の原文翻訳を中心にまとめています。

米国株