ストーリーハイライト

2000年のドットコムバブルからの回復以来、経済における最も重要なトレンドは、デジタルテクノロジーの急速な成長と拡大です。小売業から銀行、マーケティングに至るまで、様々な分野で広がっており、デジタル広告分野でもそれが顕著です。

しかし、デジタル広告に逆風が吹いていないわけではありません。米国ではインフレが依然として根強く、個人消費を圧迫しています。中東では戦争が続いており、経済的リスクとなっています。それにもかかわらず、インターパブリックグループのマグナは、世界の今年の広告売上高は前年比で7.2%も急増すると予測しています。

ウォール街の株式プロフェッショナルの上位3%に格付けされている5つ星アナリスト、ウェドブッシュのスコット・デビット氏は、デジタル広告業界の動向について強気です。

アルファベットとメタ、デジタル広告の強さを反映

特に同氏は、アルファベット(NASDAQ:GOOGL)とメタ・プラットフォームズ(NASDAQ:META)を買い銘柄として注目しています。両銘柄は「マグニフィセント・セブン」のテック銘柄で、デジタル広告の強さを示す有力企業です。TipRanksのデータベースを利用したところ、アナリストのコンセンサス評価は両銘柄とも「強気買い」でした。詳しく見ていきましょう。

アルファベット

最初に紹介するのは、インターネット上で最も有名な企業であり、グーグルとYouTubeの親会社であるアルファベットです。アルファベットは、オンライン検索における優位性とデジタル広告ビジネスにおける強みを生かし、世界最大級の株式公開企業に成長しました。時価総額1兆9,700億ドルのアルファベットは、ウォール街で取引される企業の中で4番目に大きく、1兆ドル以上で評価されている6社のうちの1社です。

同社の主要事業はデジタル広告であり、直近の2023年第4四半期の売上高は、グーグル広告部門が655億ドル(前年同期比11%増)と全体の75%以上を占めています。

第4四半期の数字は他の点でも好調でした。総売上高は863億ドルで、予想を10億ドル以上上回り、前年比13.5%増でした。GAAP基準のEPS(1株当たり利益)は1.64ドルとなり、前年同期の実績から59セント増、予想からは4セント増となりました。2023年の通年売上高は前年比8.7%増の3,074億ドルでした。アルファベットは4月25日に2024年第1四半期決算を発表する予定です。

広告ビジネスの大きなポテンシャルと株価の相対的な割安感に注目

デビット氏がアルファベットに関して注目しているは、広告ビジネスの大きなポテンシャルと、同業他社と比較した現在の株価の相対的な割安感です。

デビット氏は次のよう述べています。「アルファベットの短期的な見通しは、我々のデジタル広告カバレッジの中で最も魅力的であると考えています。グーグルの株価は同業他社をアンダーパフォームしており、前回の決算発表(1月30日)以降、株価は5%程度しか上昇していません」

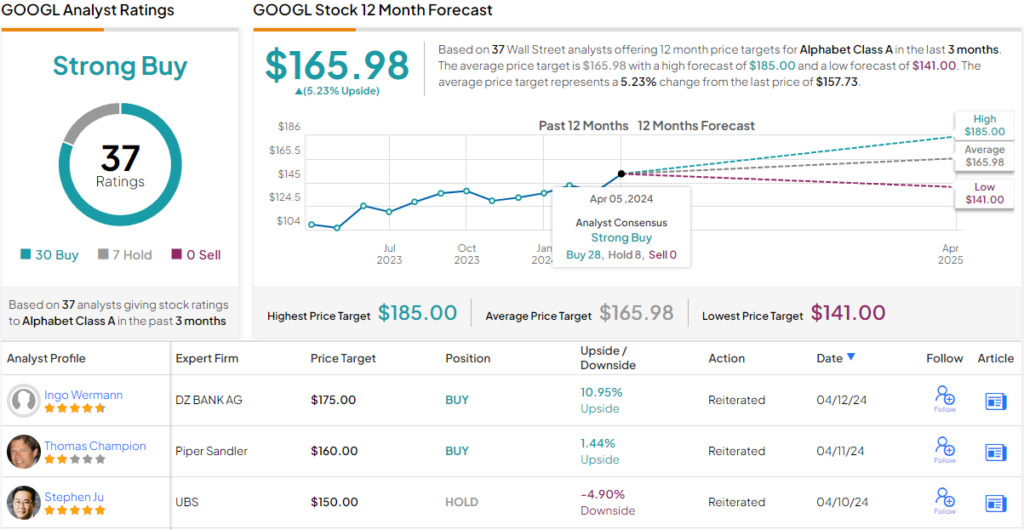

同氏はアルファベット株に対して「アウトパフォーム(=買い)」のレーティングを付け、目標株価の175ドルは、今後12カ月で最大11%の上値余地を示唆しています。

ウォール街の見方は?

TipRanksによれば、アルファベット株の過去3カ月間のアナリストレーティングは、「買い」が30人、「中立」が7人で、コンセンサス評価は「強気買い」です。平均目標株価の165.98ドルは、今後12カ月で5%の上値余地を示唆しています。

メタ・プラットフォームズ

次は、ソーシャルメディアのリーダーであるメタ・プラットフォームズです。同社の主な子会社はフェイスブック、インスタグラム、ワッツアップ、メッセンジャーで、これらの人気アプリにより、メタの時価総額は約1.3兆ドルに達し、上場企業としては世界第6位です。

同社の主力プラットフォームであるフェイスブックが、オーディエンスの大部分を占めています。昨年12月31日時点のフェイスブックの日次アクティブユーザー数(DAU)は21億1,000万人、月間アクティブユーザー数(MAU)は30億7,000万人でした。ただし、フェイスブックと他の系列SNSアプリ間ではオーディエンスの重複がかなりあるため、これら数値は、フェイスブックとその他のソーシャルメディアとの差を実際以上に示している可能性があります。

大きなオーディエンス数がデジタル広告事業の強固な地盤に

このように大きなオーディエンス数を保持することは、メタの収益の大部分を支えるデジタル広告事業の強固な基盤となります。直近四半期(2023年第4四半期)において、387億ドルの広告収入をあげており、これは総売上高(401億ドル)の大半を占めます。同四半期の広告収入は前年同期比で23.6%増、総売上高は24.5%増加しており、力強い前年同期比成長を示しています。EPSは5.33ドルで、予想を39セント上回る結果となりました。

デビット氏は、メタについて当面の強い見通し示しています。「メタは第1四半期の力強いガイダンス(前年同期比+20~29%の成長)を示しました。 当社の調査によると、広告主からのポジティブなフィードバックとソーシャル分野の健全な基調需要動向を踏まえ、売上予測をコンセンサス値よりも約2%引き上げています」と同氏は述べ、成長ペースや収益性の向上、AI関連の取り組みの進捗を挙げています。

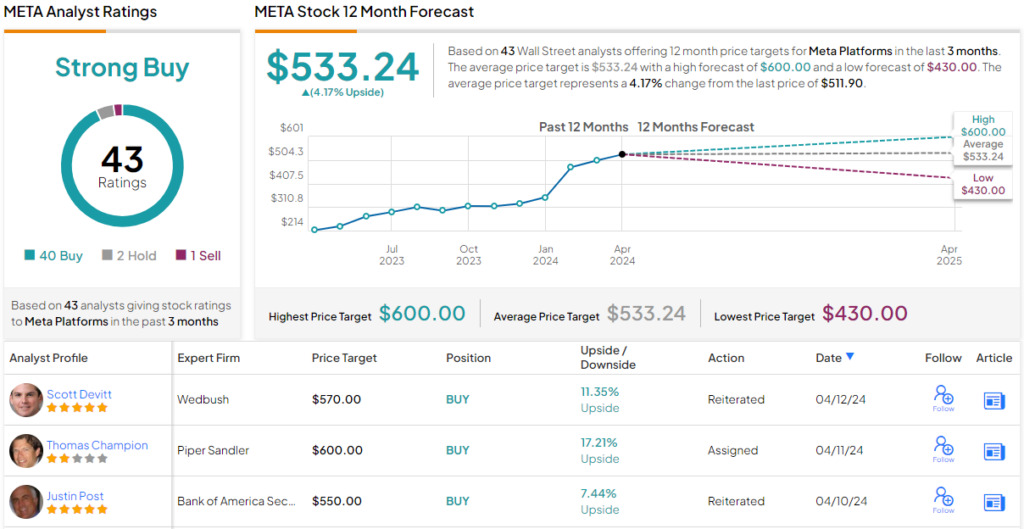

デビット氏はメタ株について「アウトパフォーム(=買い)」のレーティングを付け、目標価格の570ドルは、今後12カ月で11%の上値余地を示唆しています。

ウォール街の見方は?

TipRanksによれば、メタ株に対するアナリストのコンセンサス評価は「強気買い」です。これは、過去3カ月間のアナリストレーティングの、「買い」が40人、「中立」が2人、「売り」が1人に基づいています。しかし、平均目標株価は533.24ドルで、今後12カ月の上値余地は4%と控えめです。

魅力的なバリュエーションで取引されている銘柄のグッドアイデアを見つけるには、TipRanksの株式に関するあらゆる見識を統合し、新設されたツールであるTipRanksのBest Stocks to Buyをご覧ください。

本記事は株式投資分析ツールTipRanksの許可を得て、Alphabet and Meta: Top Analyst Scott Devitt Chooses the Best Stocks to Buy Amid Digital Advertising Strength原文の翻訳を中心にまとめています。

米国株