ストーリーハイライト

政策には波及効果があり、しばしば当初の意図を超えることがあります。米連邦準備制度理事会(FRB)は、根強いインフレに対応するため、高い金利水準を長期にわたって維持する方針を明らかにしています。

FRBの方針は、ゴールドマン・サックスの米国株式チーフ・ストラテジスト、David Kostin氏の見解と一致しています。

Kostin氏は、過去数十年間、株式は収益性と効率性の好組み合わせを反映し、高い株主資本利益率(ROE)を示してきたと指摘しています。しかし、金利上昇が企業活動に影響を及ぼし始めると、こうした繁栄の時代は終わりを告げるかもしれません。

投資家向けに、Kostin氏は 「金利上昇の影響を受けにくく、マクロ的な不確実性が高まる中で安定をもたらす」と考える銘柄をリストアップしています。同氏が選んだ銘柄の中で特に目立つのは、クレジットカード発行会社や決済処理企業です。

これらの企業は近年、好調な個人消費から恩恵を受けており、業界大手は金利上昇の影響を乗り切るのに必要な豊富な経営資源を持っています。これらの「優良株」のうち2銘柄を詳しく見てみましょう。

マスターカード(MA)

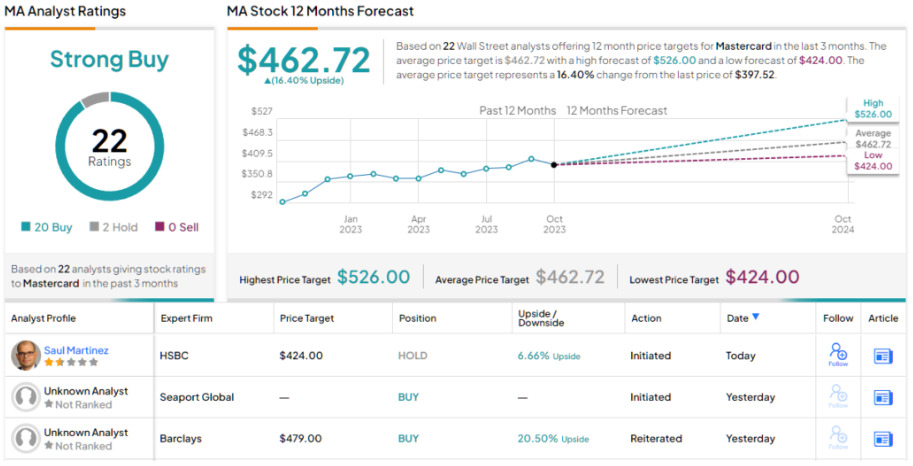

まずは、真の優良株の一つであるマスターカードからです。時価総額3,740億ドルのマスターカードは現在、主要クレジットカード発行・処理会社の中で第3位の規模を誇り(第1位はビザ、第2位はJPモルガン・チェース)、1966年の創業以来、業界をリードしてきました。

同社は120カ国以上に3,900社を超える顧客を持ち、8,000万以上の加盟店で年間1,250億件以上の購買取引を処理しています。

マスターカードは今月末に2023年第3四半期決算を発表する予定ですが、第2四半期の決算が参考になります。第2四半期に同社はいくつかの堅調な指標を示しており、まず総取引高は前年同期比12%増の2兆3,000億ドルとなりました。

クロスボーダー取引高は24%増加し、調整後の純収入は63億ドルと、2022年第2四半期の55億ドルから14%増加し、市場予想を1億3,000万ドル上回りました。非GAAP(米国会計基準)ベースの調整後希薄化後EPS(1株当たり利益)は2.89ドルで、予想を6セント上回りました。

ゴールドマン・サックスのアナリスト、Will Nance氏もマスターカードについて強気で、今後の成長可能性が鍵になると見ています。

「特に、カードの普及率が低い新興国市場への影響力が大きいことや、付加価値サービスに戦略的に重点を置いていることから、マスターカードには今後数年にわたって強い追い風が吹くと見ています。

現在、同社の2024年予想PER(株価収益率)は27倍で、株価はほぼ過去と同じ水準で取引されており、市場(FAAMGを除く)に対して割安に見えます。私たちは、同社の優れた成長プロフィールは魅力的であると考えており、今後数カ月間はさらなる下落局面に注目しています」とNance氏は述べています。

Nance氏はマスターカード株を「買い」と評価しており、目標株価456ドルは1年後に15%上昇する可能性を示唆しています。

全体的に、マスターカードのような有名銘柄は、ウォール街の注目を欠くことはありません。マスターカードに対するアナリストの最近のレーティングは、「買い」19件、「中立」1件で、コンセンサス評価は「強気買い」です。

株価は現在397.67ドルで、平均目標株価は462.72ドルと、ゴールドマンの見方よりやや強気で、今後12ヶ月で最大16%の上昇可能性を示唆しています。

ビザ (V)

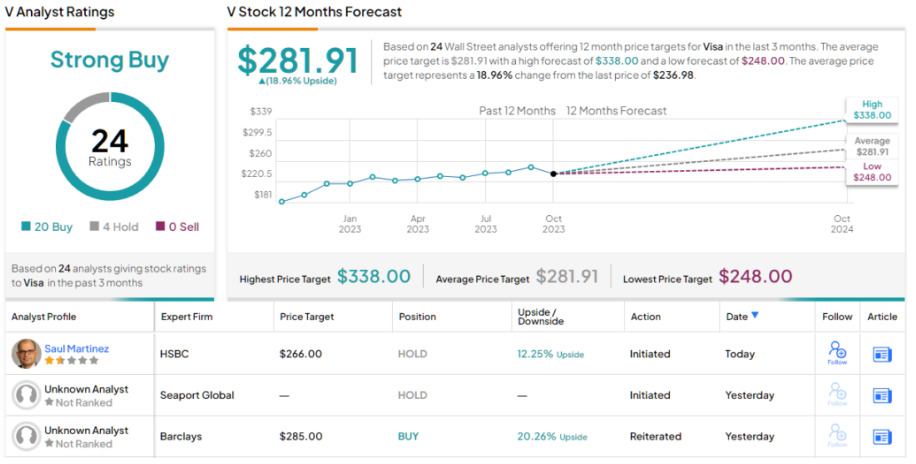

ビザは、時価総額が4,930億ドルに迫る世界最大のクレジットカード発行会社で、15,000以上の金融機関によって発行され、42億枚以上の「VISA」ブランドカードが使用されています。

ビザは、6月30日までの12カ月間に、世界200カ国の1億以上の加盟店を通じて、約2,690億件の決済取引を行いました。これほどの規模で事業を展開する企業は、どの分野であれ多くはありません。

ビザは、6月に終了した2023会計年度の最終四半期に好調な業績を達成しました。同四半期の純収入は前年同期比12%増の81億ドルで、予想を4,000万ドル上回りました。非GAAPベースの純利益は45億ドル、1株当たり2.16ドルで、EPS(1株当たり利益)は予想を4セント上回りました。

同社の決済件数は、「欧州域内を除くクロスボーダー取引」が22%増と牽引したことで、年率9%増と好調で、処理取引総額は前年比10%増でした。

ゴールドマン・サックスのアナリスト、Will Nance氏はビザの今後の可能性に楽観的です。全体として、事業トレンドは比較的安定しており、中核となる消費者向け決済事業には大きな余力が残されている一方、新たなフロー(消費者向け決済の10倍程度)の開拓も進んでいます。

Nance氏の強気スタンスは、「買い」そして目標株価286ドルに結実しており、1年後に21%の上昇を見込んでいます。

ビザは最近、24件のアナリストレーティングがあり、その内訳は「買い」が20件、「中立」が4件で、コンセンサス評価は「強気買い」です。平均目標株価281.91ドルは、現在の株価236.96ドルから1年間で19%の上昇可能性を示唆しています。

魅力的なバリュエーションで取引されている銘柄の投資アイデアを見つけるには、TipRanksの株式インサイトを統合したツール、Best Stocks to Buyをご覧ください。

本記事は株式投資分析ツールTipRanksの許可を得て、Seeking Stability? Goldman Sachs Says These 2 ‘Blue Chip’ Stocks Are Less Vulnerable to Rising Rates原文の翻訳を中心にまとめています。

米国株