目次

ストーリーハイライト

いくつかの国では、気候変動目標を達成するためEV(電気自動車)導入へのインセンティブを提供しています。しかし、多くのEVメーカーは、高金利環境、マクロ的な困難、競争の激化、テスラ(NASDAQ:TSLA)による価格競争などにより、プレッシャーを受けています。このことを念頭に置き、ウォール街のアナリストが最も魅力的なリターンを創出できると考えるEV株を見つけるために、TipRanksの銘柄比較ツールを使ってリビアン・オートモーティブ (NASDAQ:RIVN)、ニーオ (NYSE:NIO)、テスラを比較しました。

リビアン・オートモーティブ (NASDAQ:RIVN)

リビアンは新興のEVメーカーで、ピックアップトラック、スポーツ用多目的車(SUV)、電動デリバリーバン(EDV)を製造しています。継続的なキャッシュバーン(現金燃焼)と生産の停滞が、リビアンのイメージに影響しています。しかし、同社はサプライチェーンの強化に取り組んでいます。

先月、リビアンは第3四半期の納車台数が予想を上回ったと報告しました。生産台数は16,304台で、15,564台を納車しました。特に、第3四半期の納車台数は前年同期比136%の伸びを示しました。同社はまた、バランスシートと収益性の改善にも努めています。

リビアンは11月7日に2023年第3四半期決算の発表を予定しています。経営陣のコメントから、財務状況と効率化策についての洞察が得られるでしょう。アナリストは、第3四半期の1株当たり損失は1.34ドル(前年同期は1.57ドル)、売上高は13億2,000万ドルと予想しています(会社予想は12.9~13.3億ドル)。

リビアンは「買い」か、「売り」か、それとも「中立」か?

10月26日、Cantor Fitzgeraldのアナリスト、Andres Sheppard氏は、リビアン株のレーティングを「中立」から「買い」に格上げし、目標株価を29ドルに設定しました。

Sheppard氏は、2023年第3四半期の生産台数と納車台数が予想を上回ったと指摘しています。リビアンが年間ガイダンスを上回る態勢を整えていると同氏は考えています。リビアンは年間生産台数ガイダンスを52,000台に据え置いています。すでに年初来で39,691台を生産していることから、ガイダンスを達成するためには第4四半期に12,309台を生産すればよいことを意味します。

同アナリストは、季節性により第4四半期が最も生産・納車が好調な四半期となる傾向があることを強調し、第4四半期の生産台数は1万4,309台、通年の生産台数は5万4,000台と予想しています。

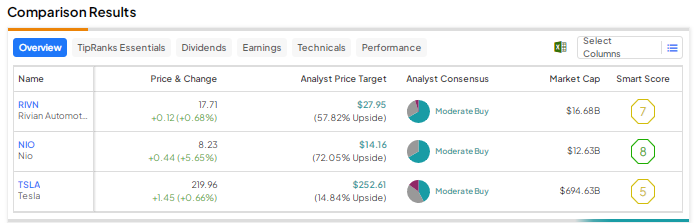

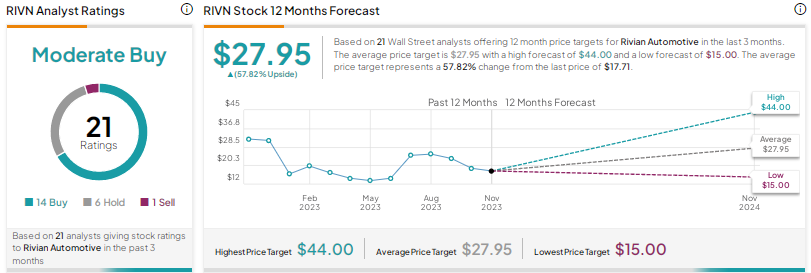

Sheppard氏を含め、14人のアナリストが「買い」レーティングを付けており、6人が「中立」、1人が「売り」で、コンセンサス評価は「中程度の買い」です。今後12カ月の平均目標株価は27.95ドルで、58%の上値余地を示唆しています。株価は年初来で約4%下落しています。

ニーオ (NYSE:NIO)

中国のEVメーカー、ニーオにとって今年はかなり厳しい年になっています。新型コロナウイルスの混乱に伴うサプライチェーンの苦境、激しい競争、マクロ的な圧力、損失の拡大が株価に影響し、年初来で約16%下落しています。

11月3日には、10%の人員削減のニュースで株価が約6%上昇しました。ウィリアム・リー最高経営責任者(CEO)は従業員への書簡で、今後2年間は「最も熾烈な競争」が続くと警告しています。同社は詳細な組織・事業最適化計画を策定しており、テクノロジー投資に集中し、主力製品のタイムリーなリリースを確保し、業績に貢献できないプロジェクトから3年以内に撤退することを目指しています。

今週初め、ニーオは10月の納車台数が前年同月比約60%増の16,074台になったと発表しました。9月比でも2.8%増加しています。同社は、最先端テクノロジーとBaaS(バッテリー・アズ・ア・サービス、バッテリーのサービス化)の提供により、今後の展開を楽観視しています。

Nioは今買うべき銘柄か?

モルガン・スタンレーのアナリスト、Tim Hsiao氏は、ニーオが事業合理化を決定したというニュースの後、同社が2023年上半期に多額のキャッシュバーンと損失を被ったことを考えると、コスト削減は「必須と思われる」とコメントしました。

Hsiao氏は、ニーオの合理化努力が効果的であることが証明されれば、同社のキャッシュフローと財務に関する市場の懸念が徐々に解消されると考えています。同氏は目標株価を18.70ドルとし、「買い」レーティングを再表明しました。

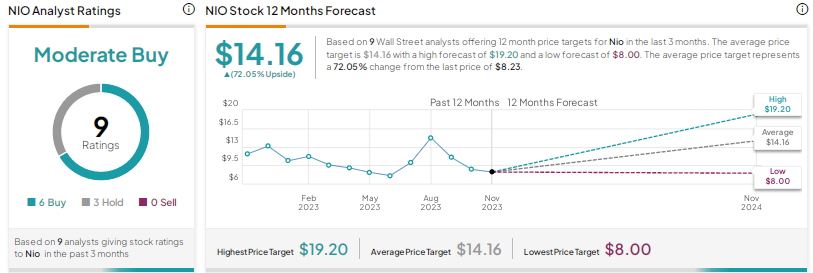

直近3カ月間のアナリストレーティングは、「買い」6人、「中立」3人で、コンセンサス評価は「中程度の買い」です。今後12カ月の平均目標株価14.16ドルは、72%の上値余地を示唆しています。

テスラ (NASDAQ:TSLA)

テスラの株価は、年初来で78%以上上昇しました。しかし、利益率の低下、競争の激化、サイバートラック納品の継続的な遅延、マクロ的な圧力に対する懸念の高まりにより、株価は過去1カ月で約11%下落しています。

テスラは需要喚起のためにEV価格を積極的に引き下げ、EV業界の価格競争を引き起こしました。しかし、値下げが利益率を圧迫し、2023年第3四半期の利益率は前年同期の17.2%から7.6%に急落しました。

イーロン・マスク最高経営責任者(CEO)は第3四半期決算説明会で、高金利やマクロ的な困難がEVの値ごろ感に影響を与えていると表明しました。実際、同社の主要サプライヤーであるパナソニックホールディングスは、北米におけるハイエンドEVの需要鈍化を理由に、第3四半期のバッテリー生産を削減しました。これにより、テスラのEV需要に対する投資家の懸念が高まりました。

テスラ株は今、「買い」か「売り」か?

10月19日、Canaccord GenuityのアナリストGeorge Gianarikas氏は、テスラの目標株価をこれまでの293ドルから267ドルに下方修正しました。2025年までの利益率改善が緩やかで、販売台数の伸びも抑制されるとみられるためです。

とはいえ、同アナリストはテスラに対する長期的な見方は依然として「揺るぎない」とし、「買い」レーティングを継続しています。全米自動車労組(UAW)のストライキ、新たなギガキャスティング技術に関する報道、そして「オプティマス」ロボットによって、レーティングは強化されていると同氏は述べています

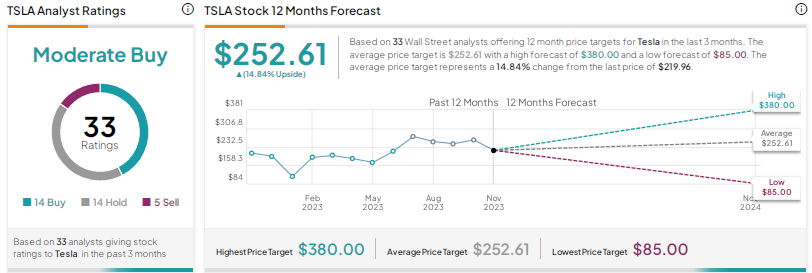

アナリストレーティングは、「買い」14人、「中立」14人、「売り」5人で、コンセンサス評価は「中程度の買い」です。平均目標株価252.61ドルは、15%の上値余地を示唆しています。

結論

ウォール街は、マクロ的な圧力と前述のような企業固有のリスクにより、リビアン、ニーオ、テスラに対して慎重ながらも楽観的見方をしています。アナリストはニーオ株に最も高い上昇ポテンシャルがあると見ており、株価の下落局面は長期的なポジション構築への魅力的な機会と見ています。さらに、TipRanksのスマートスコアシステムによると、ニーオのスマートスコアは8と、リビアン(7)、テスラ(5)よりも優れており、長期的には広範な市場をアウトパフォームする可能性があることを示唆しています。

本記事は株式投資分析ツールTipRanksの許可を得て、RIVN, NIO, or TSLA: Which EV Stock is the Most Attractive Pick?原文の翻訳を中心にまとめています。

米国株