ストーリーハイライト

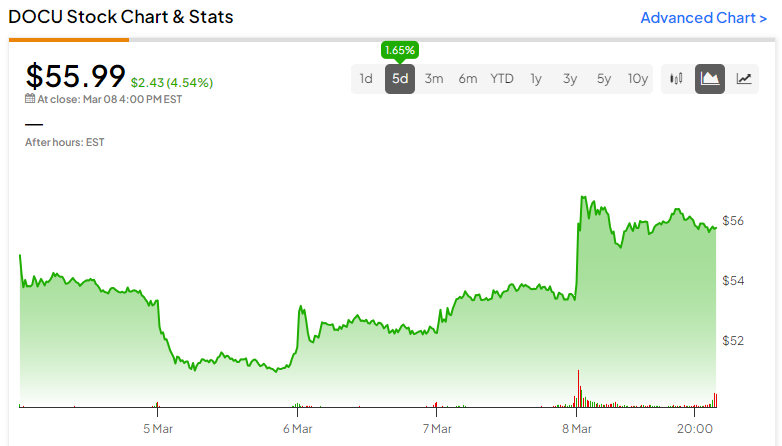

電子署名大手のドキュサイン(NASDAQ:DOCU)が、年初にリストラ計画を発表した際、投資家は失望し、株価は下落しました。しかし、3月7日に発表された直近業績は好調で、株価は上昇に転じています。

電子署名、コロナ流行で導入拡大、その後市場の熱狂薄れる

ドキュサインは、電子署名ソリューションの世界最大手です。2020年および2021年に新型コロナウイルスが流行し、企業が対面ではなくオンラインで文書署名などの業務を行うことを余儀なくされた時、電子署名導入が一気に拡大しました。

しかし、そのカタリストに対する市場の熱狂は近年薄れていました。その結果、ドキュサインの株価は2021年のピーク時の価格をはるかに下回っています。

ドキュサインのリストラ計画に投資家がいらだち

今年初め、ドキュサインがリストラ計画を発表したとき、同社にとって明るい展望は見えませんでした。同社は支出削減のため、従業員の6%近くを解雇する予定です。

そして、ドキュサインがリストラ計画を公表した後、同社株は6%近く下落しました。

この背景には、レイオフにより2,800万ドルから3,200万ドルの一時的なリストラ費用が発生する見込みであること。さらに、今回のリストラ計画の発表により、ドキュサインの買収の可能性に対する一部投資家の期待が打ち砕かれた可能性があります。

以前、市場では、ベイン・キャピタル(NYSE:BCSF)やヘルマン&フリードマンなどのプライベート・エクイティ会社によるドキュサイン買収の可能性を示唆する声が上がっていました。しかし、ドキュサインの再建計画発表は、明らかに近い将来の買収を示唆するものではありませんでした。

ドキュサイン、予想を全面的に上回る決算で「大きな一歩」

それでも、最近発表された2024年度第4四半期(2023年11月-2024年1月)決算は、素晴らしいサプライズがありました。実際、ウェドブッシュのアナリスト、ダン・アイブス氏は、この四半期決算は、「ドキュサイン・ストーリーの正しい方向への大きな一歩」であると宣言しています。

2024年度第4四半期決算は、目覚ましいものでした。売上高は前年同期比8%増の7億1,240万ドルで、コンセンサス予想の6億9,800万ドルを上回りました。

さらに、同四半期の請求額については、7億5,600万ドルから7億6,800万ドルが予想されていましたが、実際は大幅に伸び、前年同期比13%増の8億3,310万ドルでした。また、フリーキャッシュフロー(FCF)は、前年同期の1億1,300万ドルに対し、2億4,860万ドルを計上しました。

最終的に、EPS(1株当たり利益)は0.76ドルとなり、アナリスト予想の0.65ドルを上回りました。四半期EPSのウォール街予想を上回ることが続いています。

決算を受け、アイブス氏は「中立」のレーティングは維持したものの、目標株価を56ドルから65ドルに引き上げており、今日の上昇はより大きな動きの始まりに過ぎない可能性があります。

アナリストによると、ドキュサイン株は「買い」ですか?

TipRanksによれば、ドキュサイン株の過去3カ月間のアナリストレーティングは、「買い」が4人、「中立」が9人、「売り」が2人で、コンセンサス評価は「中立」です。平均目標株価は64.77ドルで、今後12カ月で15.4%の上値余地を示唆しています。

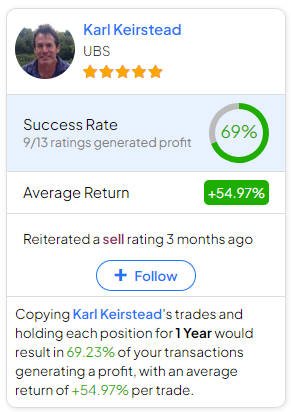

ドキュサイン株売買でどのアナリストに従うべきか迷っている場合、(1年間の時間枠で)最も収益性の高いアナリストはUBS (NYSE:UBS) のKarl Keirstead氏で、レーティングごとの平均リターンは54.97%、成功率は69%です。

本記事は株式投資分析ツールTipRanksの許可を得て、DocuSign Stock (NASDAQ:DOCU): All Signs Point to More Upside This Year原文の翻訳を中心にまとめています。

米国株