目次

ストーリーハイライト

多様なアルコール・ブランド・ポートフォリオにより、ディアジオ(Diageo, NYSE:DEO)は予測可能な成長を確保し、25年にわたる増配記録を維持しています。経営陣は今後もさらなる成長を見込んでおり、同社の株価は比較的魅力的なバリュエーションで取引されていることから、配当成長を追求する投資家にとって魅力的な機会となりそうです。

25年にわたる増配実績、魅力的なバリュエーション

ディアジオには、25年にわたる増配実績があり、アルコール飲料業界の信頼できる配当成長株としての評判を確固たるものにしています。予測可能なキャッシュフローを生み出すスミノフ(ウオツカ)、ジョニーウォーカー(ウイスキー)、ギネス(ビール)、ベイリーズ(リキュール)など、カテゴリーをリードする複数のブランドで知られるディアジオの長期的な配当成長見通しは、依然として非常に魅力的です。最近の株価低迷を受け、株価が比較的魅力的なバリュエーションで取引されていることも注目されます。

下のチャートが示す通り、ディアジオの株価は過去5年間は横ばいで推移しています。

各カテゴリーをリードするブランドで構成されるポートフォリオが比類のない強さを提供

ディアジオの配当とその高い成長見通しを理解するには、同社の膨大なブランド・ポートフォリオに内在する並外れた強靭性が重要です。ディアジオは、200ものブランドを多角的に展開し、アルコール飲料業界において市場をリードする地位を確立しています。

例えば、ディアジオは、金額ベースでは世界第3位の飲料アルコール企業です。さらに、国際的スピリッツ(蒸留酒全般)の小売販売額では世界第1位であり、このカテゴリーで最も近い競合他社の1.4倍の規模を誇ります。また、競合他社上位10社のうち4社の合計よりも規模が大きく、どの競合他社よりも多くのカテゴリーで多くのブランドを展開しています。

充実したポートフォリオが予測可能性の高いキャッシュフローを創出

全体として、ディアジオのポートフォリオは業界内で最も充実した競争力を備えていることは明らかです。これにより、同社は予測可能性の高いキャッシュフローを創出すると同時に、有望な新商品カテゴリーにおける成長機会の追求が可能となっています。

ディアジオのキャッシュフローが安定しているのは、100年以上の歴史を持つブランドが非常に成熟しているだけでなく、アルコール売上自体が景気後退の影響を受けにくく、予測可能なパターンに従う傾向があることにも起因しています。

多角的なポートフォリオにより、変化する市場動向に対応

成長に関して言えば、ディアジオは、その幅広いポートフォリオのおかげで、競争が激しい業界において大きな強みを持っています。市場で何が流行っていても、ディアジオはそれを生かすことができます。例えばテキーラは、蒸留酒の中で現在最も急成長しているカテゴリーです。ディアジオの多角的なポートフォリオにより、同社のテキーラ売上は総売上高の約15%に達しています。

その結果、ディアジオのポートフォリオは長年にわたり極めて安定した成長を実現しています。特に過去5年間は、ディアジオの売上高は年平均成長率(CAGR)が7.0%で推移しています。経営陣は、CAGRを中期的に5%から7%とすることで、今後もこの成長ペースを維持できると見込んでいます。

配当成長の見通しは引き続き堅調

ディアジオの高度に多角化されたポートフォリオが、長年にわたるキャッシュフローの回復と継続的な成長をもたらしているため、経営陣は徐々に増配することができました。同社は過去25年間、毎年増配しています。

確かに、配当の増加ペースは最近やや鈍化しています。2023年度末時点での過去5年間の1株当たり配当のCAGRは4.1%で、過去10年間の5.4%をやや下回っています。直近の2024年度中間配当は40.50ペンス(英ポンド)では、前年比5%の上昇となっています。

2024年度の予想EPS(1株当たり利益)は1.47英ポンドで、これに基づけば配当性向は55%で健全です。

一方、最近の株価低迷の結果、ディアジオの配当利回りは現在2.7%程度で、5年間レンジの上限を推移しています。

株価低迷により魅力的なバリュエーションに

先ほど述べたように、最近の株価は配当利回りを高めていますが、最も重要なことは、株価がかなり魅力的なバリュエーションで取引されていることです。ディアジオの株価は2019年の水準で取引されているため、予想PER(株価収益率)は19.2倍まで低下しています。これは、過去5年間の平均が20倍から26倍の水準だったことを考えると、明らかに好転傾向です。

アナリストによると、ディアジオ株は「買い」か?

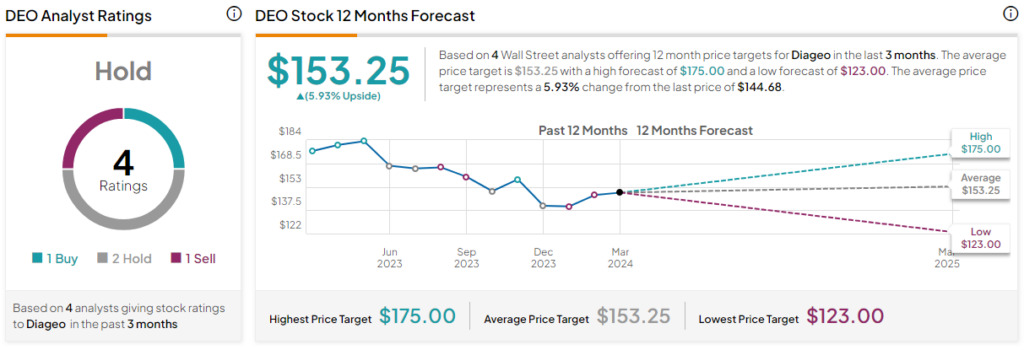

ウォール街は、今のところ静観姿勢のようです。TipRanksによれば、過去3カ月間のアナリストレーティングは、「買い」が1人、「中立」が2人、「売り」が1人で、コンセンサス評価は「中立」です。平均目標株価の153.25ドルは、今後12カ月で5.9%の上値余地を示唆しています。

結論

ディアジオは安定した配当成長を求める人々にとって信頼できる銘柄であると考えられます。カテゴリーをリードするブランドの多様なポートフォリオが、強靱なキャッシュフローをもたらし、ディアジオは常に新しいトレンドに対応できるため、同社の業績は、今後も順調に推移する可能性が高いでしょう。

同時に、継続的な増配余地が十分にあり、経営陣は資本還元を継続的に引き上げる意向であることから、ディアジオは現時点でも配当成長を求める投資家にとって魅力的です。

本記事は株式投資分析ツールTipRanksの許可を得て、Diageo Stock (NYSE:DEO): Get Steady Dividend Growth with This Alcohol Giant原文の翻訳を中心にまとめています。

米国株