目次

ストーリーハイライト

海運会社がニュースの見出しを独占することはないかもしれませんが、一部の会社は投資家に素晴らしいリターンを静かに提供しています。特にドライバルクセクター企業は際立っています。これらの海運会社は、鉄鉱石、石炭、鉄鋼製品、穀物などの梱包されていないバルク貨物の輸送を専門としており、浮かぶサイロ(倉庫)のようなものです。

ドライバルク貨物企業は注目を浴びることは少ないものの、世界経済におけるその役割は極めて重要です。これらの企業は、主要産業を支える原材料を輸送しており、その多くは魅力的な配当も提供しています。投資家にとって、この組み合わせは、長期的なポートフォリオの成長を促す有力な候補となります。

ドライバルクセクターは循環的な上昇局面に、高配当で株主還元

ドライバルクセクターは循環的な上昇局面に入っているようです。業界の主力であるケープサイズ船の運賃は、前年比で3倍以上に上昇し、1日あたり9,000ドルから28,000ドルに上昇しました。また、これらの企業は、主に高配当という形で、その利益の一部を株主に還元しています。

この動きに、ドイツ銀行のアナリスト、クリス・ロバートソン氏は注目しています。同氏は、特に注目に値する配当利回り(最大13.5%)を誇る2つのドライバルク船会社をカバーし始めました。この2銘柄について、同氏の見解とTipRanksプラットフォームで収集された一般的な株式データで検討します。

スター・バルク・キャリアーズ (Star Bulk Carriers, SBLK)

最初に紹介する銘柄は、スター・バルク・キャリアーズです。同社は「メジャーバルク」と「マイナーバルク」の両方を扱う国際海運会社です。前者は鉄鉱石、鉱物、穀物などを指し、後者は肥料、鉄鋼製品、ボーキサイトなど、規模は小さいものの重要な品目を指します。

買収により、ナスダック100指数のドライバルク船企業としては最大規模に

スター・バルクの時価総額は24億ドルで、昨年末には大手競合企業であるイーグル・バルクの買収取引を完了しました。株式による21億ドルの取引により、スター・バルクは事業を統合し、ナスダック100指数で取引されるドライバルク船企業としては最大規模となりました。

2024年第2四半期の売上高は、前年同期比47.8%増と大幅に伸び3億5,280万ドルで、アナリスト予想を8,288万ドル上回りました。非GAAP(米国会計基準)EPS(1株当たり利益)は0.78ドルで、予想を5セント下回りましたが、2023年第2四半期の0.47ドルから大幅に増加しました。

年率換算配当利回りは13.5%近くに

スター・バルクの最近の配当実績は、同社がコロナ禍後に配当を再開した2021年に遡ります。それ以来、同社は配当を必要に応じて調整し、収益と一致させてきました。直近では、9月6日に普通株式1株当たり70セントの配当が支払われました。年率換算2.80ドルの配当は、13.5%近い配当利回りとなります。ここで注目すべきは、2021年6月以来、同社は株主に対して12億5,000万ドルの配当金を支払っていることです。

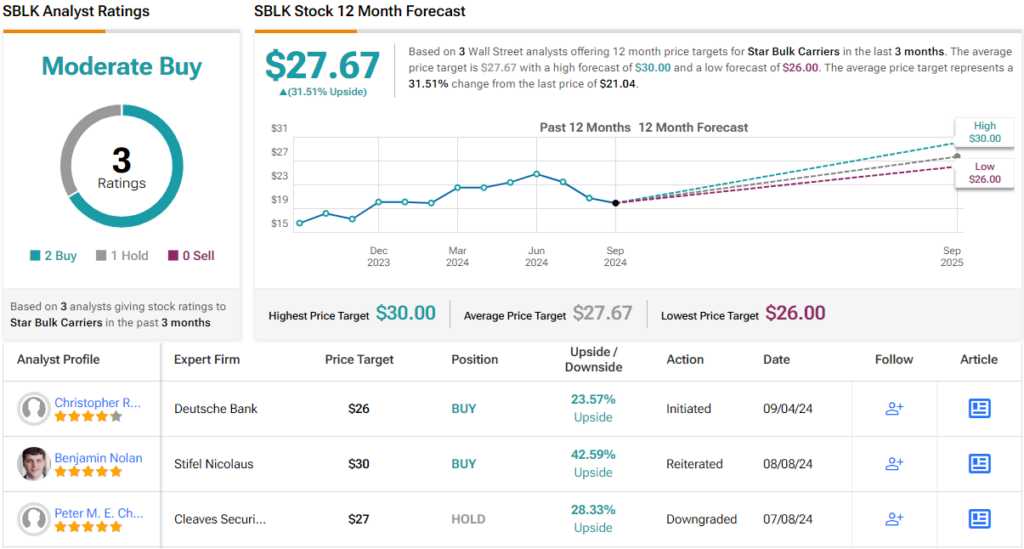

スター・バルクについて、ドイツ銀行のクリス・ロバートソン氏は、キャッシュ創出力と高配当、そして買収による成長能力を高く評価しています。同氏はスター・バルク株に「買い」レーティングを付け、目標株価の26ドルは今後12カ月で23.5%の上値余地を示唆しています。

ウォール街の見方は?

TipRanksによれば、スター・バルク株のコンセンサス評価は「中程度の買い」です。これは、過去3カ月間のアナリストレーティングの「買い」2人、「中立」1人に基づいています。平均目標株価の27.67ドルは、今後12カ月で31.5%の上値余地を示唆しています。

ジェンコ・シッピング (Genco Shipping, GNK)

2番目の銘柄も、ドライバルク海運セクターの大手企業であるジェンコです。同社は、船団構成に「バーベル型」アプローチを採用し、大型のケープサイズ・キャリアー16隻を含む42隻の船団を編成し、それから小型船を擁しています。

この船団構成により、同社は大型船で主要なバルク貨物を輸送し、小型船でマイナーな貨物を輸送することができます。これは最大限の柔軟性を重視した戦略であり、ジェンコは、大型船のケープサイズ船の高い運賃と小型船の安定した収入源の両方の恩恵を受けることができます。

業界で最も効率的なドライバルク船企業の一つ

こうした取り組みにより、ジェンコは業界で最も効率的なドライバルク船会社の一つとなっています。 同社の船団は近代的で燃料効率に優れ、最高水準の運航安全性を誇っています。

時価総額7億3,700万ドルのジェンコは、米国に本社を置くドライバルク船会社としては最大規模であり、海運業界で20年近い経験を有しています。

2024年第2四半期の業績は堅調でした。同社の売上高である航海収入は1億700万ドルに達し、前年同期比で18%以上増加したほか、予想を3,200万ドル以上も上回りました。純利益は非GAAP基準EPSで46セントと報告され、予想を2セント上回りました。

年率換算配当利回りは7.9%に

配当についてですが、ジェンコは9月10日に、より多くの現金配当を可能にする新しい配当計算式を発表しました。この新しい配当計算式は、今年第3四半期から適用されます。直近配当は8月26日に普通株式1株あたり34セントで支払われました。1株あたり年換算1.36ドルの配当は、7.9%の配当利回りとなります。

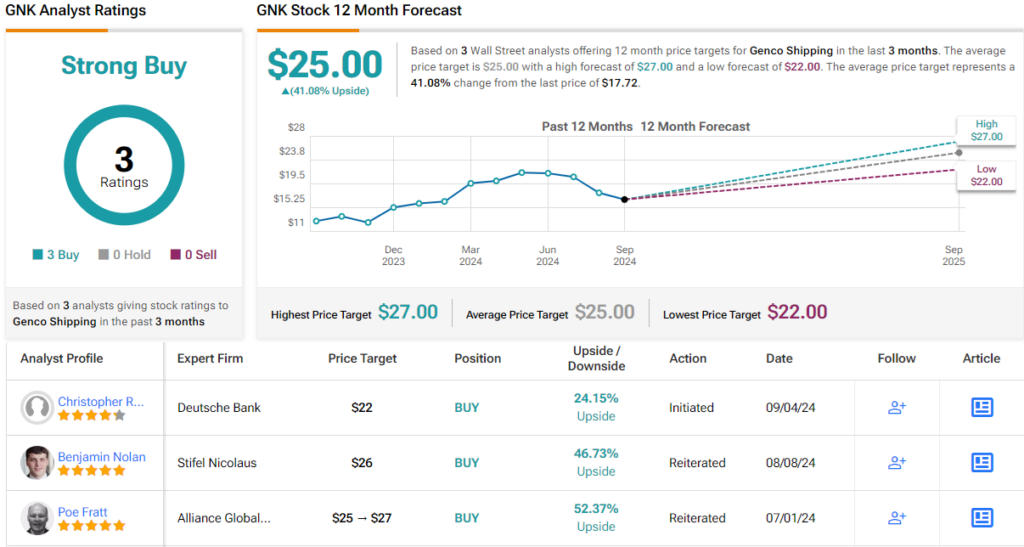

ドイツ銀アナリストのロバートソン氏は、ジェンコのバランスシートと流動性資産を高く評価しており、いずれも長期的に好ましいと評価しています。同氏はジェンコ株に「買い」レーティングを付けており、22ドルの目標株価は今後12カ月で24%の上値余地を示唆しています。

ウォール街の見方は?

TipRanksによれば、ジェンコ株のコンセンサス評価は「強気買い」です。これは、過去3カ月間のアナリストレーティングの「買い」3人に基づいています。平均目標株価の25ドルは、今後12カ月で41%の上値余地を示唆しています。

魅力的なバリュエーションで取引されている銘柄のグッドアイデアを見つけるには、TipRanksの株式に関するあらゆる見識を統合したツールであるTipRanksのBest Stocks to Buyをご覧ください。

本記事は株式投資分析ツールTipRanksの許可を得て、Deutsche Bank Says Buy These 2 High-Yield Dividend Stocks — Including One With 13.5% Yieldの原文翻訳を中心にまとめています。

米国株