目次

ストーリーハイライト

AI関連半導体株の人気が急落するのに時間はかからず、今年最大の勝者の一部がその犠牲者になっています。AIチップの需要は今後も続くとみられることから、逆張り派にとっては、この下落局面は絶好のチャンスと考えられます。

そこで、TipRanksの比較ツールを使って、以下の大きな打撃を受けている半導体株に対するアナリストの見方を確認してみます。

ASML (ASML)

ASML は欧州の半導体製造装置メーカーで、わずか1カ月足らずの間に最高値から23%も急落しました。BNPパリバのジョルジュ・デバス氏のようなアナリストは、ASML株を単に素晴らしい押し目買いとしてだけでなく、同社の「トップAIコール」の1つと見ています。他にも多くのアナリストがこのフォトリソグラフィ(露光)装置メーカーを支持しているのです。

ASMLは株価が4桁台で取引されていた頃よりもさらに強い企業として際立っています。最近になってASMLが買われたのは、imecというヨーロッパのナノエレクトロニクス組織と共同で開発した新しい半導体プリンティングシステムで「画期的進歩」を達成したからです。

新たなリソグラフィ装置で、より小型で高性能の半導体製造が可能に

その新しいリソグラフィ装置は、より小型で高性能の半導体を製造できると報告されています。半導体といえば、フォームファクターの縮小、高速化、消費電力の削減、製造コストの削減が重要です。この新しい装置は、すべての面で進歩しているようです。

この新たなイノベーションを考慮すると、売り過剰の中で掘り出し物を求める投資家にとって、ASMLの現在の株価水準は絶好のエントリーポイントと考えられます。ASMLの現在の予想株価収益率(PER)40倍という水準は、2024年上期の45倍前後に比べ、はるかに割安です。

ASML株の目標株価は?

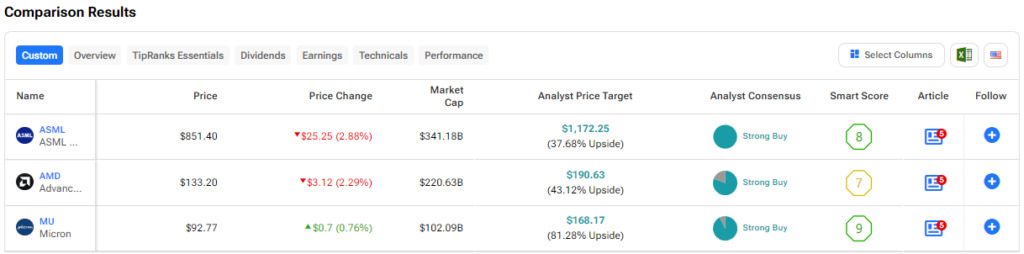

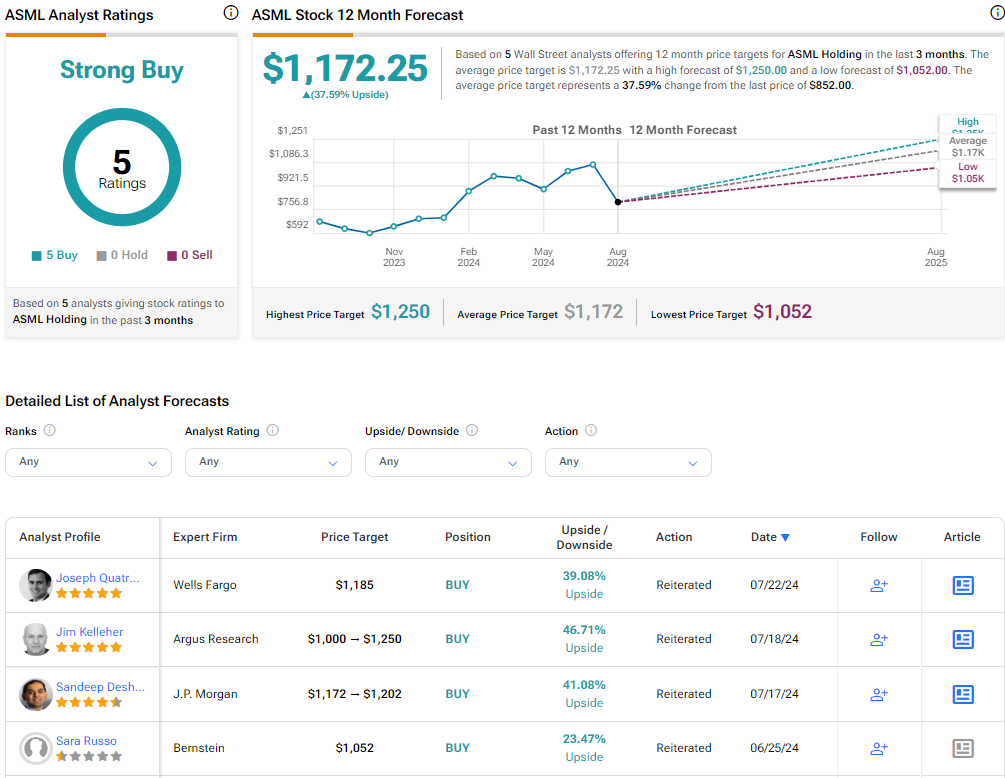

TipRanksによれば、ASML株のコンセンサス評価は「強気買い」です。これは、過去3カ月間のアナリストレーティングである5人全員の「買い」に基づいています。平均目標株価の1,172.25ドルは、今後12カ月で37.6%の上値余地を示唆しています。

アドバンスト・マイクロ・デバイセズ (Advanced Micro Devices, AMD)

CPU(中央演算処理装置)およびGPU(画像処理半導体)メーカーのAMDは、2024年3月につけた史上最高値から41%下落し、再び横ばいになっています。インテル(INTC)の最近の厳しい四半期決算報告が半導体株投資家の背筋を震わせたことから、半導体株関連では一抹の不安があります。しかし、AMDは半導体のパフォーマンスと手頃な価格の適切なバランスを見出していて、インテルのシェアを少しずつ奪おうとしており、多くのアナリストがAMDに対して強気の見方をしています。

インテルの損失やエヌビディアの最新GPU生産遅延はAMDにとってポジティブ

パイパー・サンドラーは、インテルの損失はAMDの利益になると考えているようです。インテルの大量解雇は、イノベーションを大きく後退させる可能性があります。一方、AMDは独自の次世代製品ラインアップを準備中で、相変わらず意欲的です。

さらに、エヌビディア(NVDA)の最新型GPU Blackwellの最近の生産遅延(約3カ月)も、AMDにとってチャンスかもしれません。特にAMDのInstinct MI325X GPUは、エヌビディアに一泡吹かせることができるかもしれません。

業界ライバルの最近の後退を考えると、AMDはかなり良好な位置につけています。ピーク時よりも41%も安いAMD株は、テック株が急落する中、最もお買い得な銘柄の一つでしょう。ウォール街で最も高い目標株価の250ドルは、ここから88%の大幅上昇を意味します。

AMD株の目標株価は?

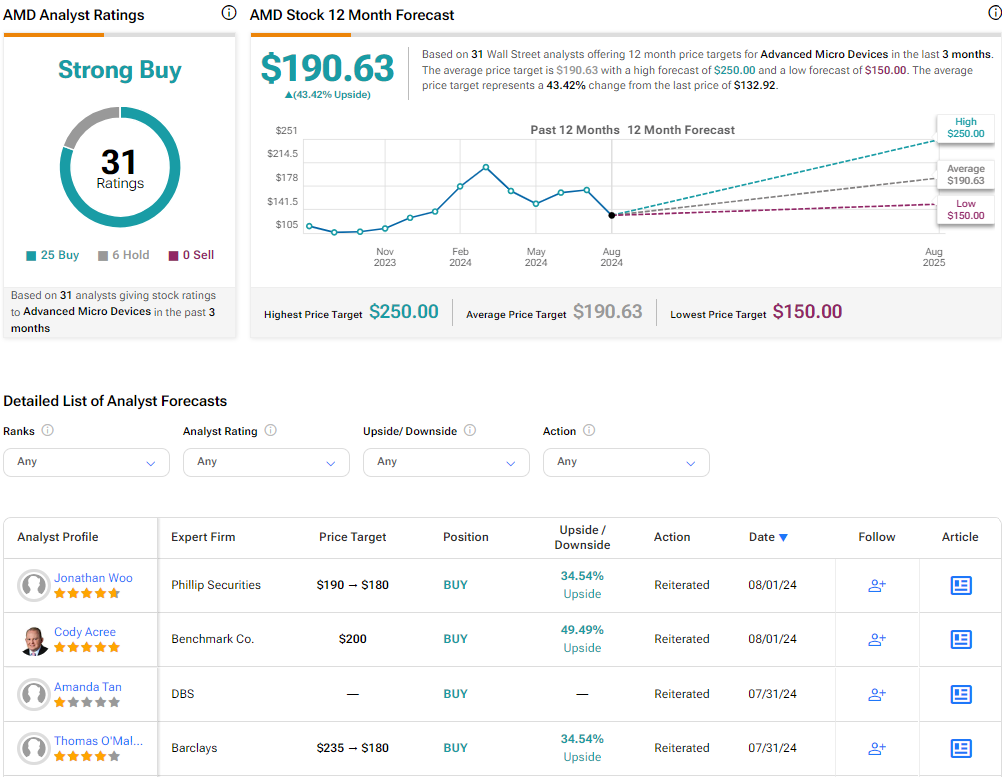

TipRanksによれば、AMD株のコンセンサス評価は「強気買い」で、過去3カ月間のアナリストレーティングの「買い」25人、「中立」6人に基づいています。平均目標株価の190.63ドルは、今後12カ月で43.4%の上値余地を示唆しています。

マイクロン・テクノロジー (Micron Technology, MU)

最後は、メモリー半導体メーカーのマイクロンです。この記事で取り上げた銘柄の中では、最も高い上昇可能性を示唆しています(現在82%)。数週間で40%以上暴落したにもかかわらず、アナリストは投資家のように逃げ腰になっていないようです。最近、自社株買いプログラムが再開され、第9世代(G9)NANDチップ(長期記憶用フラッシュメモリーの一種)が発売されるため、多くのアナリストは強気です。

AIブームが続くのであれば、高性能メモリチップはまだまだ需要が大きいでしょう。少なくとも、マイクロンの技術・製品担当役員であるスコット・デボア氏によれば、同社の最新のG9 NANDは、競合製品よりも「73%も高密度」であるとのことです。

前四半期に4億2500万ドルの強力なフリーキャッシュフロー(FCF)を創出し、イノベーションへの取り組みも順調なことから、最近の株価急落は、年初来の上昇を逃した投資家への贈り物のように思えます。急落の後、マイクロンの株価は年初来でわずか9%の上昇にとどまっています。

マイクロン株の目標株価は?

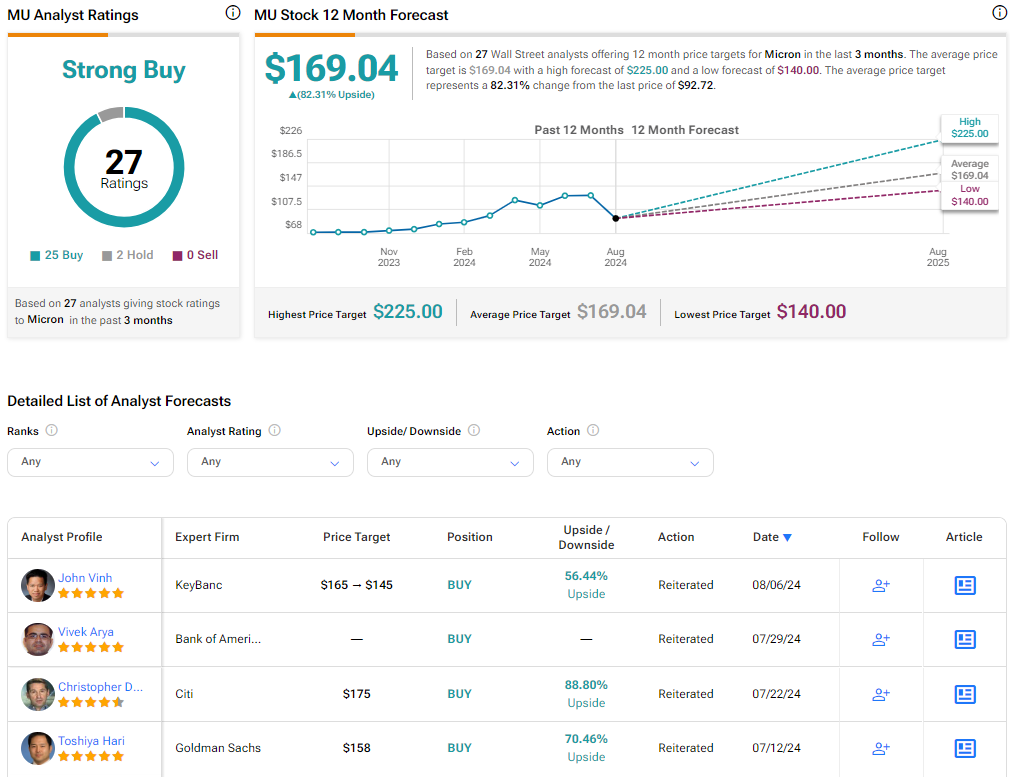

TipRanksによれば、マイクロン株のコンセンサス評価は「強気買い」で、過去3カ月間のアナリストレーティングの「買い」25人、「中立」2人に基づいています。平均目標株価の169.04ドルは、今後12カ月で82.3%の上値余地を示唆しています。

結論

半導体業界はプレッシャーにさらされていますが、上記の3銘柄は、最近の株価動向とはまったく異なるストーリーを語っているため、注目に値すると思われます。

ASMLとその最新の画期的な半導体プリンティングシステム、ライバルが後退に直面する中でシェアを拡大するAMDの機会、あるいはマイクロンとその最新かつ最高のG9 NANDチップなど、どの企業にも多くの強みがあります。ただ、株価が調整モードに入っているときは、投資家はもはやそれほど気にしていないようです。

この3社のうち、アナリストはマイクロン株に最も上昇可能性があると見ており、今後12カ月の上値余地は82%です。

本記事は株式投資分析ツールTipRanksの許可を得て、ASML, AMD, MU: Which Damaged Chip Stock Is the Best Buy?原文の翻訳を中心にまとめています。

米国株