ストーリーハイライト

オンライン中古車販売企業のカーバナは、2024年第2四半期決算で「業界トップクラス」の業績を達成しました。売上高、利益ともにアナリスト予想を上回りました。

カーバナ (Carvana, CVNA) は、7月31日に好調な第2四半期決算を発表し、同日の時間外取引で約14%急伸しました。同社は「業界をリードする」業績を計上し、売上高と利益はともに前年同期比で大幅な伸びを示しました。

さらに、第3四半期の小売販売台数が前四半期比で増加すると見込んでおり、2024年通期の調整後EBITDA(利払い前・税引き前・減価償却前利益)についても堅調な見通しを発表しています。

オンライン中古車売買プラットフォームや「自動車自動販売機」で有名

カーバナは、買い手と売り手が一緒になって中古車を売買するオンライン中古車売買プラットフォームを運営しており、また、ガラス張りタワーの「自動車自動販売機」でも有名です。同社は中古車小売業者としては2番目ですが、市場シェアはわずか1%で、未開拓の巨大な市場の可能性と成長余地があります。

堅調な第2四半期業績

第2四半期の売上高は前年同期比15%増の34億1,000万ドルとなり、コンセンサスの32億6,000万ドルを軽々と上回りました。これは、小売販売台数が10万1,440台に達し、前四半期比で10%、前年同期比で33%の大幅な伸びを示したためです。

さらに、同四半期に1株当たり0.14ドルの予想外の利益を計上しました。市場は0.05ドルの赤字を予想しており、また前年同期は0.55ドルの赤字でした。

同社は、売上高の増加と利益率の改善により利益を計上できたとしています。第2四半期の調整後EBITDAマージンは10.4%で、これは「一般の自動車小売業者にとって史上最高水準」とアーニー・ガルシア最高経営責任者(CEO)は述べています。また、純利益率は1.4%でした。

力強い見通しを発表

第2四半期の中古車需要の強さを踏まえ、カーバナは第3四半期の小売販売台数が前四半期比で連続して増加すると予想しています。

一方、2024年通期の調整後EBITDAは10億ドル~12億ドルの範囲と予想しており、2023年の3億3,900万ドルを大幅に上回る見通しです。

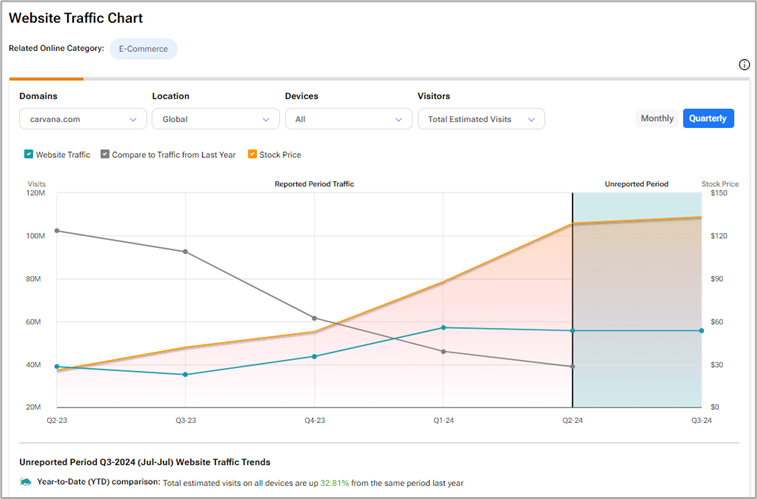

ウェブサイトのトラフィックが成長を示唆

TipRanksのウェブサイト・トラフィック・ツールによると、カーバナの全世界ウェブサイトの推定訪問者数は、今年に入ってから現在までに32.81%増加しており、今後の成長可能性が非常に高いことを示唆しています。

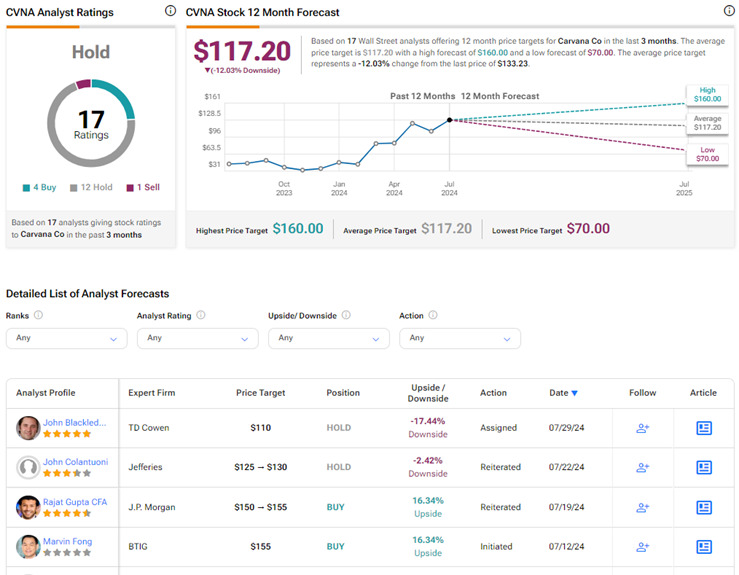

カーバナ株は「買い」か?

TipRanksによれば、カーバナ株の過去3カ月間のアナリストレーティングは、「買い」が4人、「中立」が12人、「売り」が1人で、コンセンサス評価は「中立」です。重要なことは、これらの評価はすべてカーバナの堅調な第2四半期決算発表前に下されたものであり、アナリストが推奨を見直すにつれ、変更される可能性があるということです。

現在の平均目標株価の117.20ドルは、今後12カ月で12%の下値余地を示唆していますが、アナリストの見直し後に変更される可能性があります。なお、株価は2024年にすでに151%以上急騰しています。

本記事は株式投資分析ツールTipRanksの許可を得て、CVNA Earnings: Carvana Shares Pop on Healthy Q2 Beat原文の翻訳を中心にまとめています。

米国株