ストーリーハイライト

コストコが最近発表した会費値上げは収益性にプラスに作用するでしょう。同社は重要な米国市場で競争優位性を享受しており、長期的には収益向上につながるとみられます。

会員制倉庫型店舗を世界展開しているコストコ・ホールセール (COST) はこのほど、延期していた年会費の値上げを発表しました。こうした値上げは近い将来、利益成長を牽引する可能性が高いです。9月1日から、ゴールドスター会員(基本会員)の年会費を60ドルから65ドルに、プレミアムエグゼクティブ会員(プレミアム会員)では120ドルから130ドルに値上げします。

年会費値上げが収益押し上げ

前四半期末のコストコ会員数は5,200万人で、エグゼクティブ会員が2,700万人、ゴールドスター会員が2,500万人です。

コストコは平均して5年半ごとに会費を値上げしており、2022年後半から2023年前半に会費を値上げする予定でした。しかし、5月30日に行われた2024年度第3四半期(2024年2-4月期)決算説明会でゲーリー・ミラーチップ新CFOが明らかにしたように、インフレ率上昇に対する消費者の懸念や困難な経済見通しを背景に、同社は値上げを延期していました。

コストコの業績を詳しく見ると、年会費値上げが純利益の増加で重要な役割を果たすことがわかります。同社は利益率が低く、商品を大幅な割引価格で販売し、その分を販売量の増加で補っています。同社の売上高は過去35年間、毎年約10%増加しており、これは小売業全体の支出の3倍の速さです。この平均以上の成長は、会員モデル成功の直接的な結果です。

会員数の増加が格安価格とサプライヤーに対する影響力の維持に貢献

前四半期の会費収入は11億ドル、2023年度通期では45億ドルでした。会員数の増加は、コストコの格安価格とサプライヤーに対する影響力の維持に役立っています。会員数増加がなければ、同社は近年純損失を計上していた可能性があり、会員数の増加の重要性が浮き彫りになっています。

コストコは、直近四半期では510億ドルの売上高を生成するために、510億ドルの商品コストが発生しました。つまり、11億ドルの年会費収入がなければ、純利益はごくわずかだったでしょう。

今回発表された年会費値上げは、コストコの収益性に直接プラスに働きます。というのも、コストコは会員権提供で多額の維持費を負担しておらず、これは店舗での商品販売と比較して非常に利益率の高いビジネスだからです。

競争上の地位

ライバルと比較すると、コストコの年会費は高い方です。コストコの会費は近々65ドルと130ドルに値上げされる予定ですが、BJ’sホールセールクラブ・ホールディングス(BJ)の年会費は55ドルと110ドル、ウォルマート(WMT)傘下のサムズクラブは50ドルと110ドルです。サムズクラブは、2022年にベーシックプランとプレミアムプランでそれぞれ5ドルと10ドルの値上げを実施しています。

コストコは比較的高い年会費を請求しているにもかかわらず、競合他社より優位に立っている理由は主に2つあります。

キャッシュバックの上限の高さと会員の平均世帯収入の高さで優位に

第一に、コストコは1,250ドルまで2%のキャッシュバックを提供しており、500ドルまでしか2%のキャッシュバックを提供していないサムズクラブとBJ’sウェアハウスクラブよりも上限が高いことです。第二に、カンターの調査結果によると、米国のコストコ会員の平均世帯収入は10万ドルで、サムズクラブの86,900ドル、ウォルマートの76,300ドルと比べて高くなっています。

コストコの競争上の優位性は、その会員制モデルが、激動する経済状況下、米国における小売売上高や裁量的支出の大幅な落ち込みからいかに同社を守ってきたかに見て取れます。ブルームバーグ・セカンドメジャーのデータによると、コストコ会員1人当たりの平均売上高は、2019年から2022年にかけて、BJ’sやサムズクラブと比較して速いペースで増加しており、コストコの競争力の高さを証明しています。

アナリストによると、コストコ株は「買い」か?

コストコの会費値上げは、ウォール街のアナリストに好意的に受け止められています。モルガン・スタンレーのアナリスト、シメオン・ガットマン氏によると、この値上げは再投資を除き、今後2年間でEBIT(利払前・税引前利益)に約3億9,500万ドルのプラスになるとのことです。同アナリストは、同社の顧客ロイヤリティの高さから、こうした値上げが会員更新率に大きな影響を与えることはないと考えています。

UBSのアナリストのゼイン・ブラック氏も今回の動きを歓迎し、会費値上げによる増益分は顧客への大幅値引き商品の提供に充てられ、ディスカウント小売業としての同社の市場地位が強化されると述べています。ジェフリーズのアナリスト、コリー・ターロウ氏も、今回の値上げが今後2、3年のEPS(1株当たり利益)の3%成長につながると考えています。

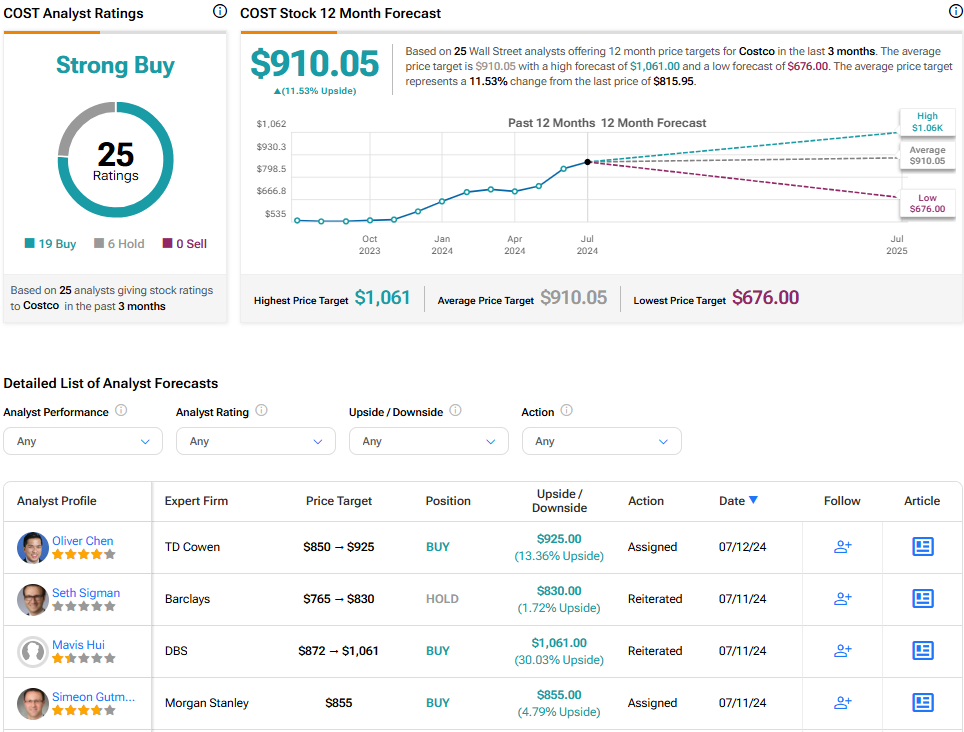

TipRanksによれば、コストコ株の過去3カ月間のアナリストレーティングは、「買い」が19人、「中立」が6人で、コンセンサス評価は「強気買い」です。平均目標株価は910.05ドルで、今後12カ月で11.5%の上値余地を示唆しています。

本記事は株式投資分析ツールTipRanksの許可を得て、Costco Stock (NASDAQ:COST): Price Hikes Will Drive Profitable Growth原文の翻訳を中心にまとめています。

米国株