目次

ストーリーハイライト

チポトレ・メキシカン・グリル (NYSE:CMG) は長期的な勝者企業です。メキシコ料理のファストフード・チェーンである同社の株価は、年初来で67.5%上昇しており、2006年の株式公開以来では5,000%以上という驚異的な上昇を見せています。最近の急騰で割高感が懸念されるかもしれませんが、史上最高値を更新してきた一貫した実績から、今売却することは投資家にとって損な決断になりかねないとみられます。

2023年第3四半期の売上高も2桁成長維持

チポトレの株価を押し上げている強気心理は、同社が一貫して優れた業績を上げていることが主な原因です。2023年第3四半期決算も同様で、売上高は前年同期比11.3%増の25億ドルでした。四半期ごとに2桁成長を維持するチポトレの能力は本当に称賛に値します。

第3四半期の成功は、チポトレの単純明快かつ効果的な戦略、すなわち新規出店による店舗拡大と既存店の売上増に起因しています。具体的には、9月末時点の店舗数は3,321で、前年同期の3,090から230以上増加しました。既存店売上高成長率は5.0%でした。

金利上昇がかえって恩恵に

利益水準に関連すると、多くのファストフード・チェーン企業が、借入金利の上昇という逆風に直面しています。例えば、マクドナルド(NYSE:MCD)、レストラン・ブランズ・インターナショナル(NYSE:QSR)、ヤム・ブランズ(NYSE:YUM)の負債総額は、それぞれ499億ドル、144億ドル、123億ドルです。

対照的に、チポトレはバランスシートに負債がないため(長期負債はリースのみ)、同社の収益性にとって逆風にならなかっただけでなく、キャッシュポジションの拡大により、金利上昇に伴う受取利息の増加で利益を得ることさえできました。第3四半期の受取利息は前年同期の370万ドルから1840万ドルに増加しました。

チポトレの売上高増加、店舗ごとの利益率の拡大、受取利息の増加、そして過去4四半期の7億1,290万ドルの自社株買いによる株式数の減少が重なり、EPS(1株当たり利益)は前年同期比23%増の11.32ドルとなりました。

成長+品質=プレミアム評価

チポトレの一貫した堅調な2桁成長は、ウォール街投資家の間で強気心理を醸成する上で極めて重要な役割を果たしています。さらに、チポトレを際立たせている特徴と組み合わせれば、投資家がプレミアムを支払っても惜しくない魅力的な組み合わせが生まれます。

特徴とは、フランチャイズ・モデルを選択するのではなく、すべてのレストランを所有するというチポトレの戦略的決定から生まれる利点を指します。この所有構造により、同社は一貫した食品品質基準を実施し、標準化された運営手順を導入し、全店舗で統一された従業員教育プログラムを設定できます。

フランチャイズ・モデルは、個々の店舗を監督する経営上の困難がなく、高い利益率のロイヤルティを楽に得られるなど、大きな恩恵がありますが、チポトレは困難な道を選んでいます。しかし、この決断が独自の利点と機会をもたらしています。

店舗を直接監督することでブランドイメージとアイデンティティを維持

店舗を直接監督することで、チポトレはブランドイメージとアイデンティティを守り、顧客に一貫したエクスペリエンスを提供できます。さらに、この集中型モデルはチポトレの適応性と革新性を高め、市場動向や消費者の嗜好への迅速な対応を可能にします。

これらに基づけば、投資家がプレミアムを支払うことをいとわない理由がわかります。チポトレは現在、今年の予想EPSの約52倍で取引されており、法外に見えるかもしれません。しかし、チポトレの20%を超える安定した年間EPS成長率や、優れた全体的な成長見通し(特に欧州における市場開拓の可能性)を考慮すると、最近の株価上昇や一見高いバリュエーションは、この株を売却する説得力のある根拠にはならないでしょう。

アナリストによれば、チポトレ株は「買い」か?

TipRanksによれば、株価高騰にもかかわらず、過去3カ月間のアナリストレーティングは、「買い」が15人、「中立」が5人で、コンセンサス評価は「強気買い」です。それでも、平均目標株価の2,188.88ドルは、今後12カ月で4.7%の下値余地を示唆しています。

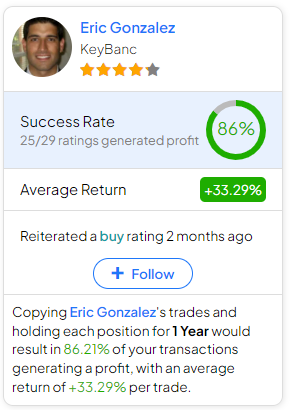

チポトレ株の売買でどのアナリストに従うべきか迷っているのであれば、(1年間の時間枠で)最も収益性の高いアナリストはKeyBancのEric Gonzalez氏で、レーティング毎の平均リターンは33.29%、成功率は86%です。

結論

チポトレ・メキシカン・グリルの年初来の目覚ましい上昇と卓越した長期パフォーマンスは、同社が勝ち組株であることを裏付けています。同社の直近の2023年第3四半期決算は、目覚ましい売上高成長、利益率の拡大、健全なバランスシートを示しており、投資家の強気心理が続いている要因となっています。

株価の割高感に対する懸念は残るものの、チポトレの強固な戦略的優位性と、特に欧州市場における未開拓の成長ポテンシャルにより、高いバリュエーションにもかかわらず、アナリストは強気姿勢を維持しています。

本記事は株式投資分析ツールTipRanksの許可を得て、Chipotle Stock (NYSE:CMG): Don’t Sell a Winner原文の翻訳を中心にまとめています。

米国株