ストーリーハイライト

世界最大のクルーズ船運航企業のカーニバル・コーポレーション(CCL)の株価は、パンデミックによる深刻な落ち込みを経て、過去1年で25%近く上昇しました。クルーズ船の予約はパンデミック前の2019年の水準を上回り、利益も増加していることから、カーニバルの株価にはさらなる上昇余地があると考えられます。

堅調な旅行需要

新型コロナウイルスによるロックダウン(都市封鎖)が解除された瞬間、人々は旅行に殺到し、その勢いは今年に入っても続いています。カーニバルの2024年第2四半期売上高は58億ドルで、前年同期比で17.7%増加しました。カーニバルや他のクルーズ船会社は、予約が好調なため、堅調な売上高を計上しています。クルーズ船会社の売上高の伸びは、航空会社の売上高加速を上回っています。

カーニバルの競合企業であるロイヤル・カリビアン・クルーズ(RCL)も、第2四半期売上高は前年同期比16.7%の大幅増を記録しています。その結果、ロイヤル・カリビアンは、パンデミック中に停止していた配当を再開しました。近い将来、カーニバルも同様の措置を取るのではないかとの見方があります。

カーニバルの業績指標、顕著に改善

アナリストがカーニバルに強気なもう一つの理由は、同社の純利益が着実に改善していることです。売上高はパンデミックから完全に回復しており、2025年以降も成長を続けるでしょう。純利益は2019年の水準を上回るにはまだ時間がかかりますが、着実に前進しています。第2四半期には9,200万ドルの純利益を計上し、前年同期の損失から改善したことで、正しい方向への大きな一歩となりました。営業利益は前年同期比5倍増の5億6,000万ドルに達しました。

カーニバルのジョシュ・ワインスタイン最高経営責任者(CEO)は、第2四半期決算報告で、クルーズ需要は加速を続けており、予約は2025年以降まで伸びていると述べました。同社は第2四半期末時点で、83億ドル相当の顧客予約金を報告しています。これは新記録であり、2025年はカーニバルにとって非常に好調な年になることを示唆しています。

世界のクルーズ産業、2030年まで年平均成長率11.5%で拡大へ

世界のクルーズ産業は、現在から2030年まで年平均成長率(CAGR)11.5%で成長すると予想されています。この高い成長率は、もちろんカーニバルに恩恵をもたらすはずです。

カーニバルの株価は過去12カ月で25%上昇していますが、それでもパンデミックが起こる前の5年前の株価よりも61%低い水準です。しかし、同社の堅調な予約状況と今後数年にわたるクルーズ業界の成長が予想されることを考えると、株価がいずれ最高値を更新する可能性もあると考えられます。

カーニバル株は「買い」か?

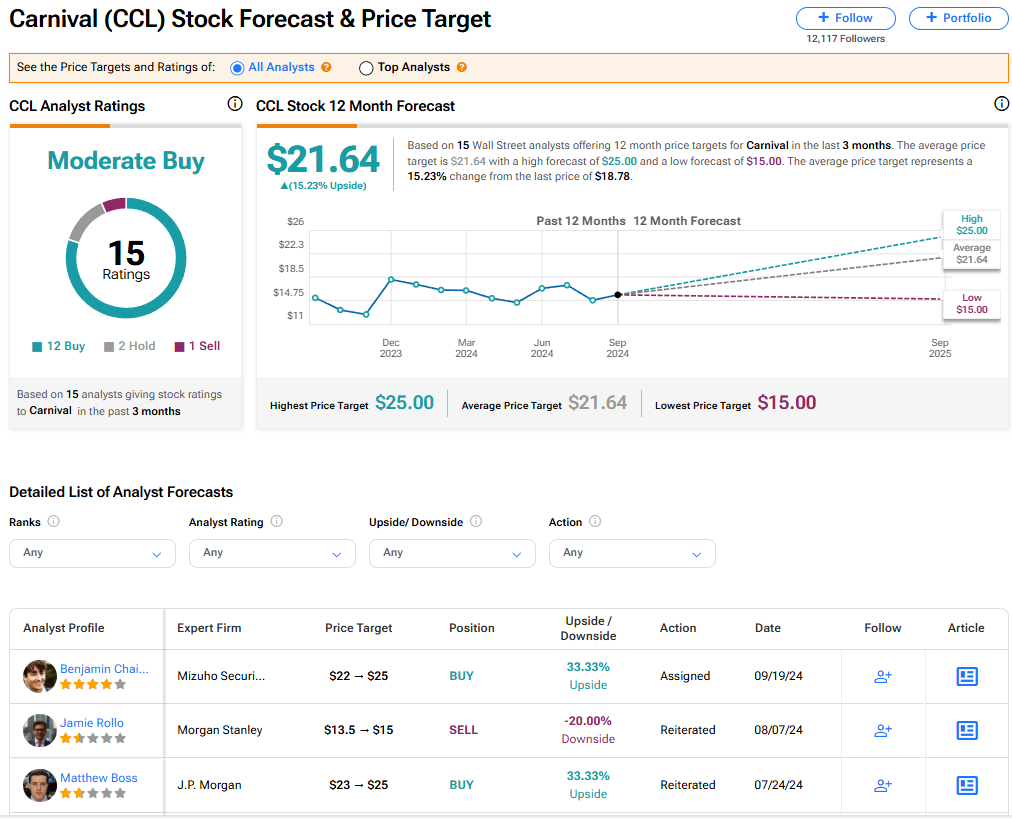

TipRanksによれば、カーニバル株のコンセンサス評価は「中程度の買い」です。これは、過去3カ月間のアナリストレーティングの「買い」12人、「中立」2人、「売り」1人に基づいています。平均目標株価は21.64ドルで、これは今後12カ月で15%の上値余地を示唆しています。

本記事は株式投資分析ツールTipRanksの許可を得て、Carnival Corp.’s Stock (NYSE:CCL) Has More Room to Runの原文翻訳を中心にまとめています。

米国株