目次

ストーリーハイライト

2023年も残すところあと1カ月余り、2024年に投資家にとって何が待ち受けているのかを考える良い機会です。

モルガン・スタンレーのマイク・ウィルソン最高投資責任者(CIO)率いる株式戦略チームは、2024年に向けて、短期的には雲行きが怪しくなっていることを指摘しています。その理由としては、業績予想の下方修正が続き、経済データが弱含みであること、S&P500指数の年初来上昇率19%の大半をメガキャップ・テック企業7社が占めていることから、最近の株式市場の上昇は限定的であると思われるためです。

しかし中期的には、2024年が進むにつれて「短期的な不確実性は、収益回復に取って代わる」とウィルソン氏は見ており、「市場の水面下には豊かな投資機会がある」と考えています。同氏は、個別銘柄に関連するリスクは依然として高いと指摘しつつも、これは「ストップピックの環境」を示唆していると考えています。

しかし、どの銘柄を選ぶべきでしょうか?モルガン・スタンレーのアナリストは、2024年のトップピックをいくつか挙げています。TipRanksデータベースの助けを借り、他のウォール街アナリストがモルガン・スタンレーの見通しをどのように考えているかを調べました。詳細は以下の通りです。

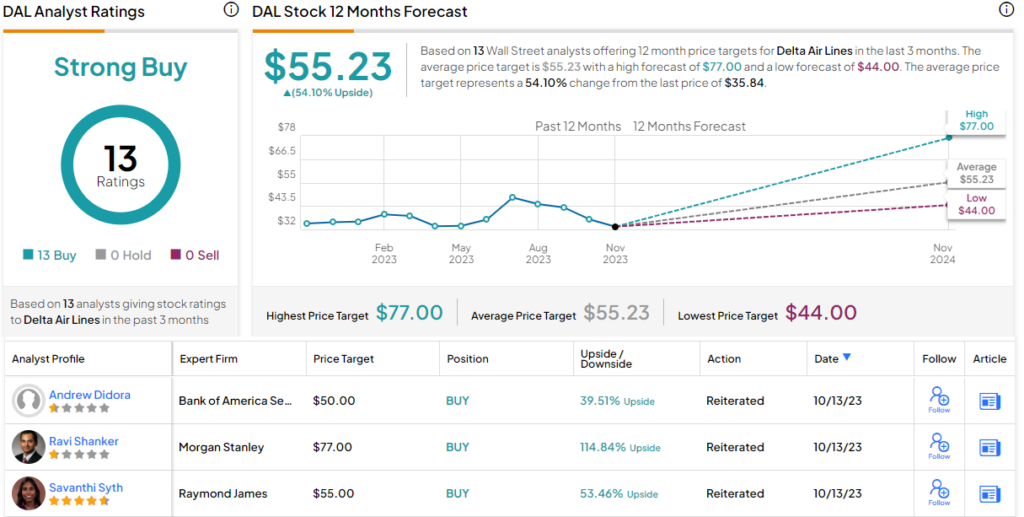

デルタ航空(DAL)

デルタ航空は米国の主要航空会社で、世界的な航空ネットワークを維持しています。デルタ航空はまた、S&P500指数の構成銘柄でもある重要な優良株です。ジョージア州に本社を置き、主要運航ハブはアトランタにあります。10万人以上の従業員を擁し、世界中で1日4,000便以上を運航し、南北アメリカ、欧州、アジア、アフリカ、オーストラリアの280以上の都市に乗客を運んでいます。

デルタ航空の2023年第3四半期決算は堅調で、予想を上回りました。燃料価格上昇と消費者心理の落ち込みが業績に悪影響を及ぼすと予想されていましたが、実際には売上高は過去最高の155億ドルとなり、アナリスト予想を3億6,000万ドル上回りました。非GAAP(米国会計基準)ベースのEPS(1株当たり利益)は2.03ドルで、予想を8セント上回りました。

モルガン・スタンレー、今後の大幅なEPS成長を予想

モルガン・スタンレーの航空業界担当アナリスト、Ravi Shanker氏はデルタ航空の第3四半期決算について、「強力なブランド、プレミアム顧客の需要、定量的な成長計画、企業/国際的な追い風、部分的な燃料ヘッジ、コスト抑制」が奏功していると指摘しています。そして、「2024年通年のEPSは7ドル以上、2027年までには10ドル以上になる可能性があります。長期的なPER(株価収益率)平均が8-10倍であれば、株価は現在の水準から3倍とはいかないまでも、少なくとも2倍にはなるはずと考えています」と述べています。

Shanker氏は今後を見据え、デルタ航空を「オーバーウエート(=買い)」とし、目標株価の77ドルは、今後12カ月で115%の堅調な上値余地を示唆しています。

強気な見方をするのは彼だけではありません。TipRanksによれば、過去3カ月間のアナリストレーティングは、13人のアナリスト全員が「買い」を付けており、コンセンサス評価は「強気買い」です。平均目標株価の55.23ドルは、今後12カ月で54%近い上値余地を示唆しています。

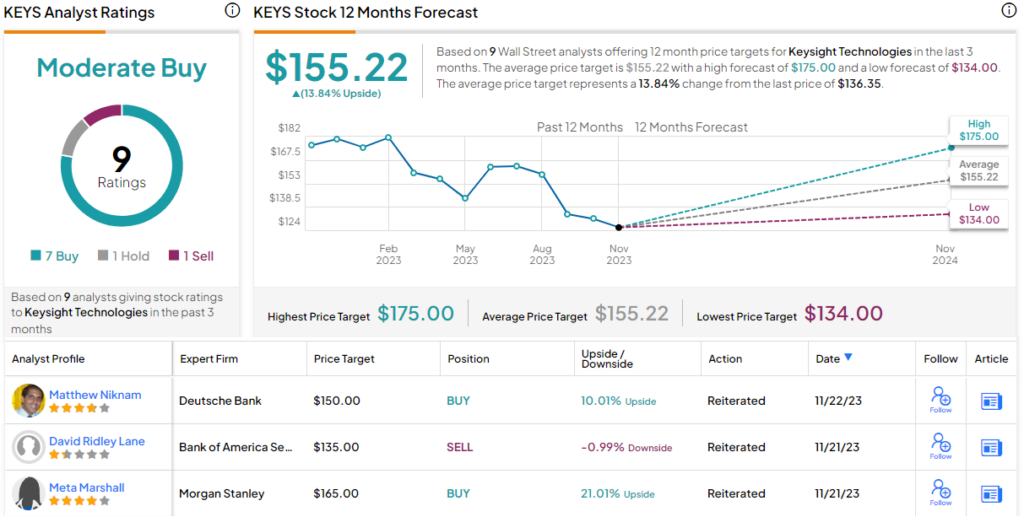

キーサイト・テクノロジーズ (KEYS)

次に紹介するのは、テックシーンを支えるツールや計測器を提供するテック企業、キーサイト・テクノロジーズです。同社は、電子計測機器とそれを制御するソフトウェアの重要な設計・製造会社です。同社の製品ラインには、オシロスコープ、アナライザ、メータ、発電機、ワイヤレス・コネクタ、ネットワーク・コネクタなど、電子機器組立ラインや研究所で必要とされるほとんどの機器が含まれています。

これらのアプリケーションには、通信、自動車、航空宇宙、ヘルスケア、半導体、金融業界などが含まれます。基本的に、デジタル・アプリケーション、ネットワーク接続、電子デバイスを必要とするあらゆる産業で、テスト機器が必要です。

困難なマクロ環境にもかかわらず回復の準備整う

今年初めの四半期決算で発表されたガイダンスが、ウォール街の予想を下回ったこともあり、株価は年初来で20%下落していました。しかし、2023年第4四半期(2023年8-10月)決算は軒並み予想を上回り、経営陣は困難なマクロ環境にもかかわらず回復の準備が整ったと述べていることから、その状況は変わるかもしれません。

キーサイトは、第4四半期に非GAAP基準EPSで1.99ドルを計上しました。前年同期の2.14ドルから減少したものの、アナリスト予想を12セント上回りました。売上高は13億1,000万ドルで、前年同期比では9%減でしたが、予想を1,000万ドル上回りました。

モルガン・スタンレーでこの銘柄を担当しているアナリストであるMeta Marshall氏は、第4四半期の堅調な業績に関して、一般的なエレクトロニクス製品関連は弱いものの、半導体関連は活気が出てきていることを指摘しています。

Marchall氏は、「オーバーウエート(=買い)」レーティングを付け、165ドルの目標株価は、今後12カ月で21%の上値余地を示唆しています。

過去3カ月間のアナリストレーティングは、「買い」が7人、「中立」が1人、「売り」が1人で、コンセンサス評価は「中程度の買い」です。平均目標株価の155.22ドルは、今後12カ月で14%の上値余地を示唆しています。

ナテラ (NTRA)

モルガン・スタンレーのもう一つのトップピックは、cfDNA(無細胞DNA検査)に取り組むバイオテクノロジー企業、ナテラです。この検査は、採血に基づく低侵襲(体への負担が小さい)DNA検査の一種で、血流に浮遊する天然由来の遊離DNA断片に焦点を当てた検査です。ナテラ社はこれらの断片を捕捉することができ、それを用いて様々な遺伝子検査を実施できます。

腫瘍DNA、胎児DNAなど、様々な種類のDNAが様々なタイミングで血流中で検出される可能性があり、ナテラ社のcfDNAは検査目的でこれらの遺伝的要因をすべて測定することができます。同社の検査は腫瘍学、女性の健康、臓器の健康において有用で、特にがんの診断と治療、臓器移植とフォローアップに応用されています。その結果、正確な検査と、より個別化されたケアプランに基づいた、より良い健康判断が可能になります。

がん治療のための検査プラットフォームなどに強み

ナテラ社の検査で特に優れているのは、個別化されたがん治療のためのSignateraプラットフォームと、臓器移植前の拒絶反応評価検査としてクラス最高のものとなっていて、腎臓、心臓、肺の手術に適用可能なProsperaプラットフォームシリーズです。

直近の2023年第3四半期決算は堅調でした。売上高は2億6,830万ドルで、予想を920万ドル上回り、前年同期比では27%増という驚異的な伸びを示しました。GAAPベースのEPSは95セントで、予想を1セント上回りました。

モルガン・スタンレーのアナリスト、Tejas Savant氏は、ナテラの健全な収益と需要の高い製品を評価しています。同アナリストは特に、ナテラの検査プラットフォームの強みを挙げています。

Savant氏は同社株を「オーバーウエート(=買い)」とし、目標株価を68ドルに設定しています。

過去3カ月間のアナリストレーティングは、「買い」が10人で、「中立」の1人を大きく上回っています。平均目標株価の70.40ドルは、今後12カ月で28%の上値余地を示唆しています。

魅力的なバリュエーションで取引されている銘柄のグッドアイデアを見つけるには、TipRanksの株式に関するあらゆる見識を統合し、新設されたツールであるTipRanksのBest Stocks to Buyをご覧ください。

本記事は株式投資分析ツールTipRanksの許可を得て、Morgan Stanley Says These 3 Stocks Are Top Picks for 2024原文の翻訳を中心にまとめています。

米国株